2014-03-02 18:26 来源:818期货学习网

♦小单的风险转嫁

对于小单的对敲情形,经常是出现在成交量稀少的冷僻合约上。有些操盘手,在自己的账户里有冷僻合约持仓的时候,会企图利用代理账户对敲的形式来转嫁风险。

一种情况是,当长线持仓的合约一直持有到合约临近交割,而无法继续持有下去,必须择时平仓出场时,由于市场成交已经非常清淡,如果直接出场可能会有很大的点差损失。这个时候,将需要平仓的单挂在盈利的位置或者比较有利的位置,再用他人的账户来吃单,达到转嫁风险的目的。

另一种是操盘手不小心敲错合约的情况。比如把CU1012合约敲成了CU1102,而直接导致该笔交易无法顺利出场,为了掩盖这次错误带来的损失,操盘手利用他人账户接走因为错单而产生的持仓,从而保障自己账户的资金安全。

对于他人账户来说,由于承接了这样的风险单,平仓时会面临很大的流动风险,存在亏损的可能。

(9)风险解除。在市场出现急剧变化的时候,有时候会出现市场一边倒的局面,不但出现涨跌停板,而且在出现封板的时候,有的合约甚至一整天都没有一张单子成交,空单封死在跌停板,或者多单封死在涨停板。对于当天没有成交的合约,交易所规定价格仍然是按前一日结算价计算。这样就会出现合约价格始终无法发生变化的情况。这样来说,市场风险会不断积聚而无法化解。

如果要化解这样的流动性风险,就必须要市场有成交。但是市场由于达成了高度的一致,就没有人愿意在大笔多单封在涨停位置的时候做空(因为还要涨很多),也没有人愿意在大笔空单封在跌停位置的时候做多(因为还要跌很多)。所以如果要达成成交,我们猜想的一种做法是,交易所指定某个席位某个账户,在开盘集合竞价的时候,把多单和空单都排列在第一位的位置上,确保它们相互成交。这样一来,市场得到了价格,虽然出现了涨停板或者跌停板的行情,第二天的价格空间可以按照结算价向更远的位置移动。同时也保证了这个过程对敲的账户并没有损失。当然,这仅仅是个人猜想,交易所是不是真的这样做,并没有实际考证过。

(10)释放锁单。在一些账户上,由于之前操作的关系,会出现一些锁单。锁单即是同品种同合约,同时持有相同数量的多单和空单的情形。在保证金不足、合约接近到期、交易所协议平仓等情况下,锁单也有必须平仓的要求。我们接下来会详细讨论。

在合约接近到期的时候,锁单必须在规定的时间内平仓,否则期货公司可以根据要求对客户进行强行平仓。这个时候合约成交已经很清淡,客户如果跟市场上的报单平仓的话,可能会有点差的损失。这个时候,交易所是允许客户自己对敲平仓的。因为这个对敲的目的是释放保证金,所以不构成违法违规行为。

(11)回避协议平仓。交易所有规定,一般来说,一个品种的某个合约出现连续3个同方向的涨跌停板的时候,会采取休市一天,并将盈利最多的头寸和亏损最多的头寸进行协议平仓。判断应该参加协议平仓的盈利头寸的标准一般是浮动盈利超过开仓价6%以上的幅度。

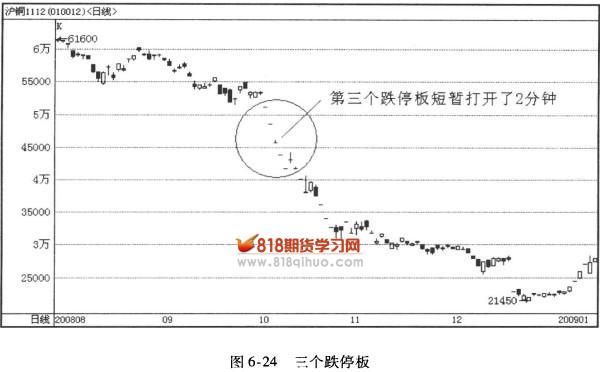

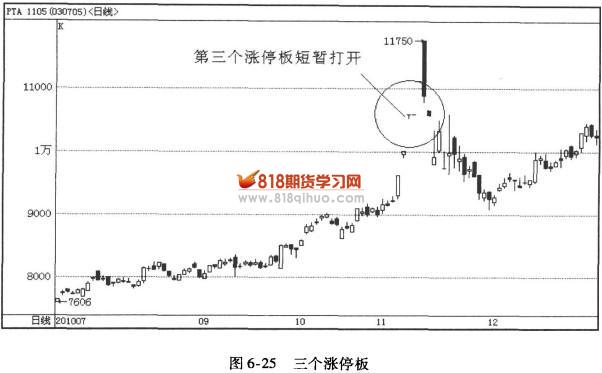

有时候单边行情很大,盈利一方的主力并不想就此被强行协议平仓,为了回避交易所的头寸监测,他们会在出现第三个连续涨跌停板的时候,采取对敲的方式,把手中巨额浮动盈利的持仓换出去。换给关联账户也可以,换给自己的账户也可以。即使换到自己的账户,原先巨额浮动盈利的持仓变成平仓盈利,可以提现,而实际持有的单子变成了新开仓单,浮动盈利为0,不足以进人交易所强行撮合的标准,如图6-24、图6-25所示。详细情况我们将在下册“限价法则”中深入讨论。

2008年国庆后的铜出现连续三个跌停板,主力看好后市仍然会继续下跌,在盘中在跌停板完成换手,逃避协议平仓。之后铜继续连续跌停。

2010年11月,PTA1105合约突然大幅上涨,连续涨停。在出现第三个涨停板后,主力看好后市,盘中短暂打开,完成对敲换手,逃避协议平仓。之后PTA继续涨停。

(12)转移资金。又称“对倒”,我们接下来单独探讨。

总的来说,对敲种类繁多,有些对市场流动性有贡献,有些对市场产生了干扰。一般来说,要受到严格监管或者处罚的对敲行为主要有两种情形:一是旨在大幅度影响市场价格的;二是以转移资金为目的的。前者,性质严重的,涉嫌操纵市场罪;后者,则涉嫌盗窃罪。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1