永不对称的多空双方(2)

当然,也有少数无量大涨的情况,主要表现在证券市场上的小盘股,这就有价格操控的嫌疑。总之,“价格引力理论”只是市场的一般规律,具体问题还是要具体对待。

4.投机者是天然多头,套保者是天然空头

前面我们提到,期货参与主体大致可以分为投机多头、投机空头、现货多头和现货空头四类,但这四类群体的比重并不均衡。我们可以随意选取一个活跃品种活跃合约的成交持仓表来看:

在2009年9月4日的豆粕5月合约上,我们可以很清晰地看到,多头席位前七名基本是综合性的大期货公司,以投机资金为主;相反,空头席位前七名基本上全部是有强大豆粕现货背景的期货公司或自营公司。

产生这种现象的根本原因在于:投机者是天然的缺货群体,没有现货或者现货很少,不能做或只做很少空单;而套保者是天然的供货群体,并且有大S的常备库存,他们有在期货市场上做卖出套期保值、冲抵现货价格风险的客观需要。

5.钱相对多,货相对少

一方面,钱的多少看国家的发行量,只能代表价格符号,而且钱一旦发行出来,就能在市场不断流动。货是看生产量和消费量的,在流动过程中不断地被消耗掉,需要重新生产。

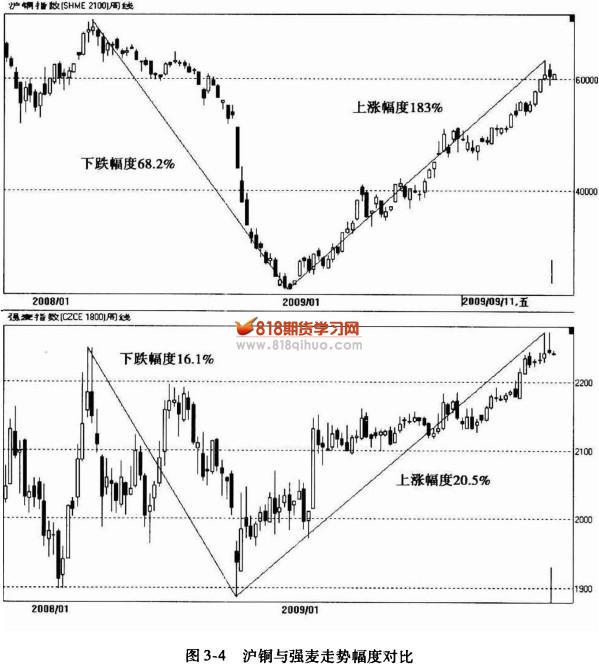

另一方面,市场的货也有区别。同样是商品,工业品和农产品的量是不一样的。丁-业品中的金属和能源,都属于稀缺资源,世界储量基本是有个范围的,用一天就少一天。在期货市场的交易中,这类商品容易暴涨暴跌,波动幅度大,而且一旦市场出现大面积囤货或者惜售的情形,就会催生出大幅度的单边牛市。而农产品,基本上都是非珍稀作物,属于可以不断再生的产品,如果市场今年紧缺,在下一年就可能增大种植面积从而降

低单边波动的幅度。所以长期来看,农产品(大豆、玉米、小麦、稻谷、棉花等)的波动幅度远远小于工业品(尤其是铜、原油、橡胶、钢材等)的波动幅度(见图3-4)。

- 上一篇:多空的深层涵义

- 下一篇:逼仓——逼上绝路的行情