对敲手法(3)

从上面我们可以知道,在主力合约中,通过对敲做大成交量是可以实现的,但是对敲拉抬价格很难。为此,有的主力资金将对敲的阵地更换到非主力的合约上,通过影响非主力合约的价格,造成市场出现整体上涨或下跌的假象。我们在下一个段落中再详细讨论。

(7)制造交割结算价。在商品合约到期的时候,交割双方需要以一个交割结算价开具增值税发票。交割结算价以以下方式产生:

>滚动交割配对日交割结算价采用该期货合约配对日的当日结算价;

>大连商品交易所滚动交割的交割结算价为配对曰结算价;集中交割最后交易日交割结算价采用该期货合约自交割月第一个交易日起至最后交易日所有成交价格的加权平均价;

>上海期货交易所采用集中交割方式,其交割结算价为期货合约最后交易日的结算价,黄金除外;

>期转现结算价采用买卖双方协议价格;

>股指期货交割结算价按最后交易日最后2小时的算术平均价计算。

>在上期所交易的品种,其交割结算价和最后交易日的交易状况有直接的联系。而到达最后交易日的时候一般成交比较清淡,有参与交割意愿的客户,就可能通过对敲改变交割结算价,从而影响利润,如图6-22所示。

在商品期货市场,交割结算价的高低对卖出交割者的税前收益没有影响,因为卖出交割者是按开仓价计算盈亏的,但交割结算价高低对利润有较大影响,因为卖出交割者开出的增值税发票是以交割结算价开具的。如果交割结算价比卖出交割者开仓价高很多,则卖出交割者的利润会受到很大影响。对于以跨期套利介人而被动交割的卖出交割者来说,交割结算价的高低对整个跨期套利失败后,近期被动接货转抛远期方案的最终利润有相当大的影响,因为对这类卖出交割者来说,其成本价是接货月交割结算价,如果交货月交割结算价太高,则最终利润可能为负。而股指期货是现金交割,不涉及增值税发票。

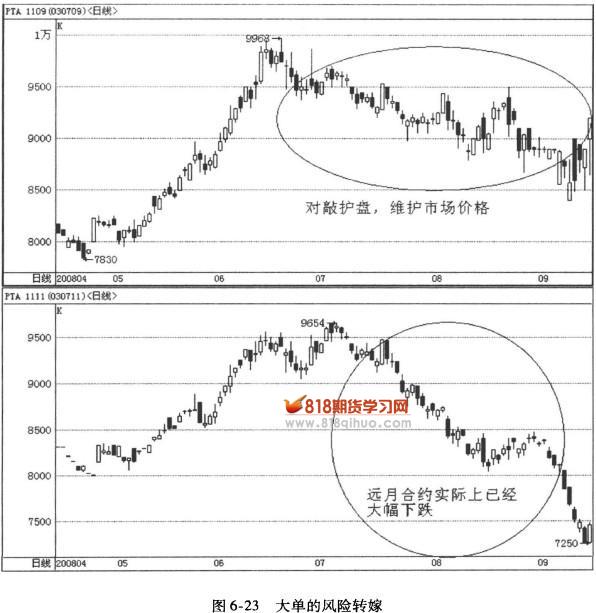

(8)风险转嫁。在实现以风险转嫁为目的的对敲过程中,一般采取一个账户开仓,一个账户平仓的方式。在成交性质上就体现为“多换手”或“空换手”。其内在原因在于该账户出现无法顺利平仓的局面而面临风险,而另一个账户则是他人账户或者是可承担风险账户。主要有两种情形。

♦大单的风险转嫁

在国外的一些交易所,客户可以通过正规途径,做场外大额交易。国内商品期货的持仓,除参加交割的部分以外,其他全部得在场内交易。如果市场出现比较大的风险的时候,这些大持仓的客户可能会面临无法出场的情况。如果这个时候大客户贸然直接平仓,可能会给市场造成更大的冲击。如果这个时候有关联账户可以承接下这笔单子’两个账户就会在市场上进行对敲操作,其特征是在个别价位出现大量的换手交易,如图6-23所示。