第一节 黄金的供求对黄金价格的影响(3)

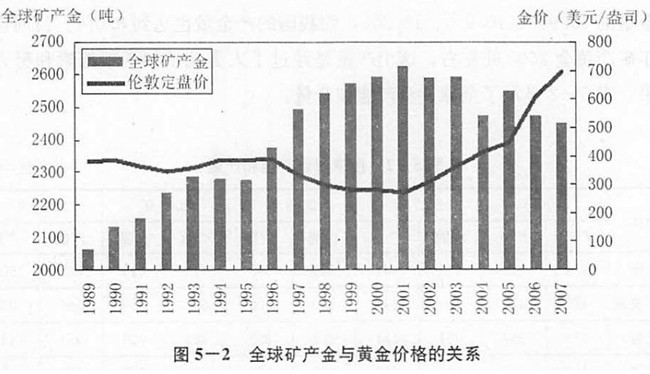

目前, 虽然一些国家的黄金产量有所提高,如澳大利亚、秘鲁、印度尼西亚的黄金产量都在增加,但是南非、美国等黄金生产大国的黄金产量却在下降,特别是南非,其2005年的产量下降了15%,仅为300吨左右,这使得全球的黄金产量难有提高。另外,金矿产业投资周期长、开采成本高,如果在一个地方勘探出黄金,按照正常的程序需要7~10年才能生产出黄金来,因为光地质探矿就需要2~3年,然后再做工程,开采矿石,再冶炼,最快也要4~5年。从历史数据看,全球矿产金数量不可能快速增长,未来几年世界黄金产量变化不会很大。全球矿产金与黄金价格的关系如图5-2所示。

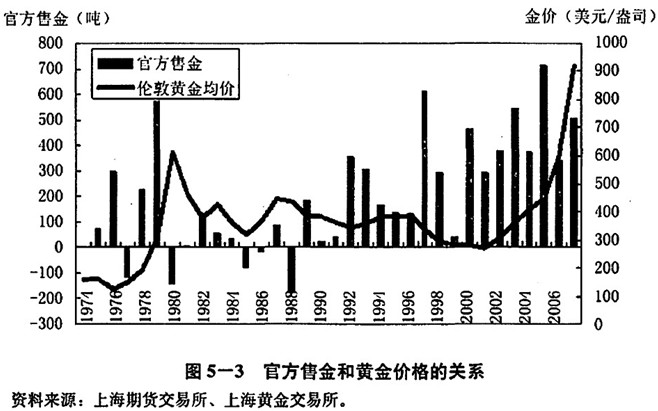

各国中央银行在市场上抛售黄金是黄金的供给来源之一。“央行售金协定”是1999年9月27日欧洲11个国家央行加上欧盟央行联合签署的一个协定。当时由于金价处于历史低谷,而各个欧洲央行为了解决财政赤字纷纷抛售库存的黄金,为了避免无节制地抛售将金价彻底打垮,这个协议规定在此后的5年中,签约国每年只允许抛售400吨黄金。

5年后的2004年9月27日,央行售金协定第二期被续签,又有两个欧洲国家加入协议,而且考虑到当时金价复苏,因此每年限售数量被提高为500吨。从协议签署后各国央行售金的实际情况来看,这些央行基本上完成并略微超过售金限额。但2006年却大为不同,欧洲央行在2006年售金量仅为393吨,远低于500吨的限额。究其原因,是自2005年第四季度以来金价大幅飙升,黄金储备的价值日渐受到央行的关注。官方售金和黄金价格的关系如图5-3所示。

国内最具影响力的黄金研判专家刘涛先生认为黄金储备对金价不构成明显的影响。从世界官方黄金储备与金价的历史关系来看,两者之间不存在明显的相关关系。20世纪70年代以后,由于各主要中央银行和国际组织的减持,世界官方黄金储备处于逐步下降的过程中。2000年以来,官方黄金储备的减持速度有所加快,根据世界黄金协会的统计,2002年初至2005年底,世界主要中央银行和国际组织共减持了1898吨黄金,几乎占同期世界黄金产量的20%,但同期黄金价格却大幅上涨,官方储备的抛售对黄金价格不会构成明显影响。

再生金,即黄金的还原重用,相比新产天然黄金增长的有限性和央行售金的政策性,它的供应更具有弹性。通常人们认为,金价对再生金的供应量起着决定性的作用,当金价显著波动时,其供应量会大起大落。

- 上一篇:第五阶 影响黄金价格变动的因素

- 下一篇:第二节 汇率变动与黄金价格走势