期权套保 两种情况特别适合

随着上证50ETF期权的普及与流行,越来越多的现货企业在没有商品期权上市的情况下,也开始关注期权,尤其是在套期保值方面。的确,期权的非线性特征不仅能为套保者带来不同的保值体验,也意味着更多的保值策略和更好的保值效果。一般来说,以下两种情况特别适合利用期权来进行保值。

企业资金状况不佳时,可买入期权保值

利用期货保值,一旦价格向企业持有期货头寸相反方向运行,则意味着企业要承受较大的追加保证金风险,很可能在保值尚未结束时,由于无力追加保证金而导致保值失败。这种情况下,不如在初期便采用买入期权保值方式。

买入期权具有成本固定的优势,付出一定权利金,无论持仓后期价格怎样波动,其最大损失为期初付出的权利金成本,而最大盈利则没有限制。

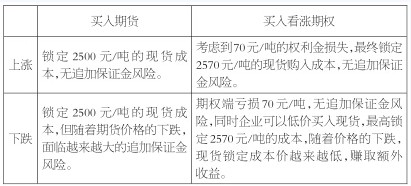

假设当豆粕价格为2500元/吨时,某饲料厂需要一个月后买入1000吨豆粕,鉴于资金压力较大,饲料厂决定买入一个月后到期的,执行价格为2500元/吨的看涨期权进行套保,付出权利金70元/吨。下表将其与买入期货保值对比,说明买入期权保值的优劣所在。

表为两类保值策略的比较

由上表可知,与买入期货保值相比,买入看涨期权保值,全程无追加保证金的风险,解决了企业资金压力。此外,当价格下跌时,还可能赚取额外收益。

振荡行情下,可卖出期权保值

振荡行情下,只要行情波动在现货企业承受范围之内,一般来说,现货企业不会利用期货进行套保,这是可以理解的。不过,在这种行情下,卖出期权进行套保,也许可以起到事半功倍的效果。

例如,当豆粕价格位于2500元/吨时,某饲料厂需要一个月后买入1000吨豆粕,其预期未来一个月内豆粕价格上下波动不超过150元/吨,于是卖出一手一个月后到期,执行价格为2300元/吨的看跌期权,得到权利金20元/吨。下表将其与不做保值对比,说明卖出期权保值的优劣所在。

表为振荡行情下两类保值策略的比较

由上表可知,在振荡行情下,虽然通过卖出期权无法做到完全保值,但无论价格上行和下行,都能起到保值作用,可谓事半功倍。值得一提的是,此时利用买入期权来保值显然是不合适的,这是因为买入期权需要付出权利金,振荡行情下只能白白耗损期权权利金,而起不到保值作用。

总体而言,凡是可以利用期货保值的情景,都可以替换为期权保值,而具体使用哪一种保值工具,要根据企业资金状况、风险承受能力以及对未来行情预期等决定。

- 上一篇:实战中不宜构建低比率正向期权组合

- 下一篇:亏损状态下的期权避险分析