低波动率下 如何选择期权策略

从概念上讲,波动率是一个统计概念,用来衡量资产价格波动的剧烈程度。其中,历史波动率和隐含波动率,作为期权衍生品中最为重要的两类波动率,对期权价格的理解,以及对实战交易的指示性作用,不容忽视。

历史波动率是指以标的资产历史价格计算出来的波动率,代表过去的波动状况;而隐含波动率则是把期权价格代入期权定价模型里反解出来的波动率,代表市场对未来的波动预期,是期权定价的关键因素。隐含波动率的高或低决定了期权价格的“贵”或“便宜”。

近期,上证50ETF一直处于窄幅振荡行情当中,隐含波动率一路下滑至历史低位,认购及部分认沽期权隐含波动率更是低于历史波动率。

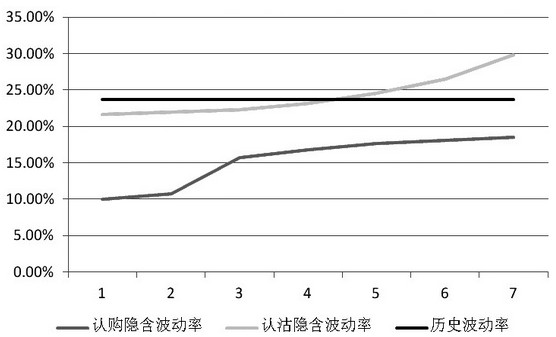

图为近期隐含波动率比较

由上图可知,一方面,单就隐含波动率自身而言,已经位于历史低点;另一方面,认购隐含波动率甚至低于历史波动率,这是不常见的,这说明此时隐含波动率过低,换句话说,由期权定价理论可知,期权价格相当“低廉”,这为期权交易提供了指引。

一般而言,在波动率过低的时候,应该采取做多波动率策略,即买入期权操作。典型策略如同时买入认购与认沽的买入跨式(Straddle)或者买入宽跨式(Strangle)组合,一是过低的隐含波动率正是期权的买入时机,构造成本低;二是过低的隐含波动率预示后市标的资产有较大概率发生大幅波动,而这总能让做多波动率策略盈利。此外,最好不要买入临近到期期权,虽然权利金成本很低,但获利的时间与空间大大降低,得不偿失。