巧用蝶式期权组合赚取时间价值

利用时间价值衰减获利,属于期权特有的盈利模式。理论上,裸卖空期权是最为纯粹的时间价值衰减交易方式,然而裸卖空期权风险巨大,只适合资金量大、风控意识和能力都较强的投资者。因此,对大部分投资者来说,尝试构建保守的卖空期权交易具有很强的实战意义,买入蝶式期权组合便是这样的交易策略。本文在说明构建买入蝶式期权组合方式的基础上,对该策略的市场应用进行了简要分析。

买入蝶式期权组合的构建

表为买入蝶式期权组合综合分析

投资者预期标的资产价格将进入盘整局面,希望在一定的市场价格范围内赚取时间价值,又担心市场价格一旦突破预期盘整区间,而出现大额亏损,对这些投资者来说,买入蝶式期权组合是非常合适的交易策略。

由买入蝶式期权组合的构建方式可知,该组合包括四个头寸,其中两个看涨头寸构成了熊市看涨价差组合,两个看跌头寸则构成了牛市看跌价差组合。可以认为,买入蝶式期权组合是熊市看涨价差与牛市看跌价差的合成升级版本。

以上证50ETF期权为例,当标的价格为2.5元/份时,投资者买入1手执行价格为2.3元/份的认沽期权,付出权利金0.035元/份,买入1手执行价格为2.7元/份的认购期权,付出权利金0.035元/份。同时,分别卖出1手执行价格为2.5元/份的认购与认沽期权,权利金均为0.11元/份。以上四个头寸均为两个月后到期,从而构成了买入蝶式期权组合。

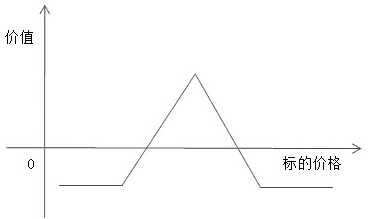

图为买入蝶式期权组合损益

由图可知,卖空蝶式期权组合属于风险收益有限的保守型交易策略,买入蝶式期权组合有其独特优势,一方面,该策略为净收入权利金,能够赚取时间价值;另一方面,该策略风险有限,持仓压力大大减轻。

蝶式期权组合的风险管理

理论上,买入蝶式期权组合在持仓期间无需过多的风控措施,耐心持仓至到期,或在出现收益时获利平仓即可。不过,若在持仓过程中结合行情变化对头寸进行适当变化,有利于加大获利概率。

为了便于理解,我们将蝶式期权组合拆分成牛市看跌价差和熊市看涨价差两部分,无论标的资产价格向哪个方向大幅波动,都会有一部分头寸盈利,一部分头寸亏损。

在前面的例子中,如果上证50ETF期权行情由盘整转为下跌,那么组合中的熊市看涨价差会有部分盈利产生,牛市看跌价差则会产生部分亏损。此时,风控的重点在于以下两个方面:一方面,加大盈利头寸组合的盈利,可将最上方执行价格为2.7元/份的认购期权平仓,以减少权利金耗损的形式,加大盈利;另一方面,降低亏损头寸组合的亏损,可将中间执行价格为2.5元/份的认沽期权进行展期操作,以加大盈利区间的方式,降低亏损。

事实上,除了以上方式,任何合理的调整都将对组合获利产生正面作用。

买入蝶式期权组合的拓展

需要说明的是,买入蝶式期权组合并非是常用的交易策略,除了该组合涉及四个头寸构造成本较高外,盈利区间小也降低了该策略的吸引力。上例中,盈利区间仅为2.35—2.65元/份,而通过将中间执行价格分开,使盈利区间进一步加大,可有效改善损益状况,这里涉及到买入鹰式期权组合。

以上证50ETF期权为例,当标的价格为2.5元/份时,投资者买入1手执行价格为2.3元/份的认沽期权,付出权利金0.035元/份,买入1手执行价格为2.7元/份的认购期权,付出权利金0.035元/份。同时,卖出1手执行价格为2.6元/份的认购期权,卖出1手执行价格为2.4元/份的认沽期权,权利金均为0.063元/份。以上四个头寸均为两个月后到期,从而构成了买入鹰式期权组合。

图为买入鹰式组合的损益

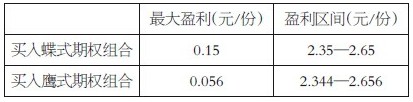

表为蝶式和鹰式期权组合的损益状况比较

由比较可知,通过分开中间执行价格构建而成的买入鹰式组合,虽然最大盈利有所减少,但相应扩展了盈利区间,间接加大了获利概率,也是值得尝试的交易策略。

- 上一篇:场外期权助农民“保价增收”

- 下一篇:运用期权工具锁定产品利润