2014-07-17 17:15 来源:818期货学习网

评量内容:以一个货币表示另一个货币的价值。

重要性:影响对外贸易、资本流动等等。

呈现方式:一单位货币相当于多少单位的外币。

观察重点:趋势。

评比标准:每年变动几个百分点可能引发不安。

公布时间:每分钟。

专有名词

汇率指的是可以用一单位的货币换得多少单位的另一个货币。举例来说,¥100=$1的汇率表示可以用1美元买进100日圆。

增强与转弱。如果日圆汇率从$1=¥100变成$1=¥200,美元兑日圆便升值了100%(可以多买进100%的日圆)。日圆对美元贬值,但贬值幅度不是100%,而是从¥100=$1贬值50%来到¥100=$0.5。

当货币的价值增强或转弱时,在浮动汇率的基础下称为升值或贬值,在中央银行决定的固定汇率基础下的英文用语则为revalue或devalue。

即期汇率(spot rate)。立即清算的汇率称为即期汇率。

远期汇率与期货(forward rate and futures)。在今天先决定未来某个时间点进行结算时的汇率;其反映的不过是即期汇率与利率之间的价差而已。

举例来说,如果银行同意在一个月后以日圆买进美元,银行基本上是在今天借入美元,将之转换为日圆,再将日圆存入货币市场(money market)以赚取一个月的利息。一个月之后,银行以曰圆交换美元,并用收回的美元偿还借款。在这笔交易当中, 没有人负担汇率风险。

此外,套利交易(arbitrage)可以确保远期汇率、期货与权证的价格走势一致。

因此,远期汇率与期货不应该视为可以明确反映预期汇率的指标。

汇率之风

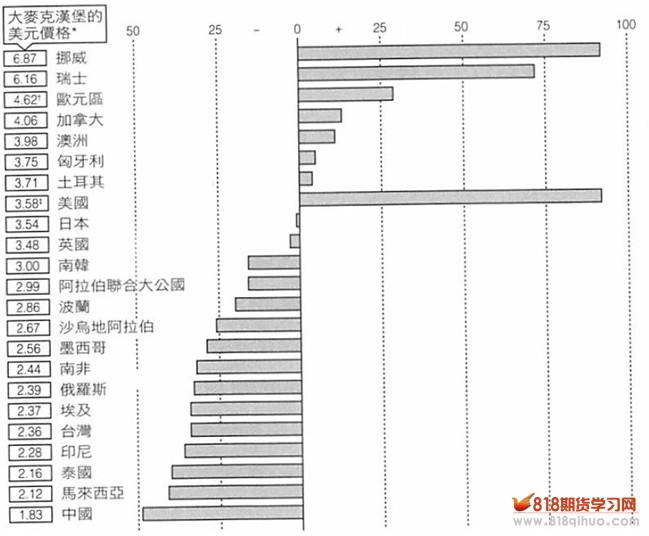

根据大麦克指数显示人民币依然受到低估

美国近期再度呼吁中国让人民币升值,但中国政府依旧对此置若罔闻。中国拒绝承认美国的巨额贸易赤字主要导因于人民币因人为干涉而维持弱势:人民币于二〇〇八年七月起便与美元挂钩。经济学家指出,日圆于一九八〇年代升值对美国削减对日贸易赤字甚无帮助。不过,人民币毫无疑问受到低估。根据《经济学人》依购买力平价理论编纂的大麦克指数(Big Mac index)显示,人民币对美元的汇率超贬49%。购买力平价(purchasing power parity)指的是,汇率应该让同一篮子物品的各国价格相等。

大麦克指数

当地货币低于(-)或高于(+)美元的百分比

三月十六日之市场汇率 会员国之加权平均价格 四个城市之平均价格 数据源:麦当劳:《经济学人》 《经济学人》二〇一〇年三月十七日

汇率的决定因素

汇率的决定因素很难用一句话难解释清楚。购买力平价与资产市场(投资组合)是两种主要的理论。

购买力平价(purchasing power parity,简称PPP)。根据传统

理论,汇率移动的目的是要让国际购买力维持一致(平价)。如果美国的通货膨胀率是6%而加拿大是4%,美元就会贬值2%以维持购买力平价。在浮动汇率下自然会出现这种结果。如果汇率固定,需求的压力会让两国的通货膨胀相等。

某些经济学家偏好另一种版本,作法是将购买力平价定义为让同一篮子商品与服务在两个国家的价格相等的汇率。经济学主张长期来看,货币应该会朝向各自的购买力平价价位移动。《经济学人》的大麦克指数是一种比较简单的作法。

投资组合余额。这项理论认为汇率会自行移动以平衡总体报酬(利息加上预期的汇率变化)。如果日圆存款的利息是6%而美元存款的利息是8%,那么,投资人就会买进美元以赚取较高的利息,直到美元汇率被推升到预期将贬值2%的价位。届时,美元的预期报酬率会变得跟日圆一样。

过度调整。最佳的推测是,长期而言,汇率取决于购买力平价,而且这种情形在短期内会受制于投资组合的压力。这类压力往往 会造成货币过度调整,偏离购买力平价的平衡价位

谁来决定汇率

汇率跟许多财经变量之间显然存在一种复杂的关系,而其中许多财经变量又非本国所能掌控(为外生决定)。中央银行可以 试图控制这些变量以固定汇率,或是让市场决定汇率。

事实上,在国际货币基金于一九九〇年时的一百五十多个会 员国货币当中,不到六分之一实行自由浮动汇率,其中包括澳洲、加拿大、日本、纽西兰与美国。在其他货币当中,三十二个实行管理浮动或有限度弹性汇率,另外大约有二十五个货币与美元挂钩,十四个与法国法郎挂钩,五个跟其他的单一货币挂钩,五十个跟特别提款权(SDR,请参考第222页)或其他的一篮子货币挂钩。不过到二〇〇八年时,在国际货币基金约一百八十个会员国的货币当中,已经有四十个实行独立的浮动汇率,另外四十四个实施管理浮动汇率。

货币政策所有的经济政策都会影响汇率,利率改变的影响或许最直接且明显。汇率因此是最能广泛反映货币政策的指标。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1