2014-10-07 15:02 来源:818期货学习网

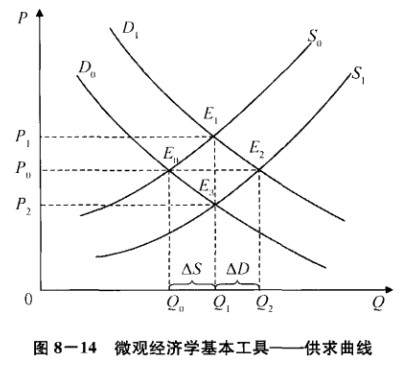

汇价的形成是在市场所有的买卖指令下达之后,这是不争的事实,也就是说人的行为(买卖决策)先于市场行为(汇价运动)。人的买卖决策会体现为供求曲线,如图8-14所示,但是金融市场上的供求曲线形状则未必与图8-14一致,特别是投机性很强的短期外汇市场,追涨杀跌交易者很容易让需求曲线从左下指向右上(D代表需求曲线),而供给曲线(S代表供给曲线)也会变成从左上指向右下,这就与图8-14所示的正常供求曲线存在差别。虽然短期外汇市场上的供求曲线与正常商品市场上的情况存在差别,但是仍然可以从供求曲线的基本框架中得到一些见解。供求曲线的两个基本要素是成交量和价格,而成交量是价格形成的直接原因。供求曲线代表着人的决策曲线,所以供求曲线其实是交易者博弈行为的抽象表征,供求曲线比均衡价格更先存在。要搞清楚价格运动的方向,就要搞清楚形成价格的供求曲线,要想搞清楚供求曲线就必须搞清楚形成供求曲线的交易群体。

成交量可能比价格符合行为金融学的研究范畴,因为成交量直接体现了交易者的行为,而价格只是交易者行为的结果而已。在外汇市场中,所有参与者的成交量是不方便得到的,但是某一平台上的成交量却是可以得到,请看图8-15,主图是澳元兑美元的5分钟走势,副图是对应的成交量走势。成交量的峰值反映了群体的癫狂,这种癫狂往往比反转K线形态更能预测短期的价格走势。为什么会这样?这是因为成交量代表了交易者的行为,而价格是此行为的结果。

行为金融学更多地关心价格背后的行为,而不是价格本身。作为投机者,价格似乎与我们的盈亏直接相关,但是成交量才是导致我们盈亏的真正原因。行为金融将价格背后的行为和决策者当作研究的主要对象,它的一些概念对于我们从事投机交易相当有用。

行为金融学首先不完全肯定人类理性的普遍性。认为人类行为当中,有其理性的一面,同时也存在许多非理性的因素;认为人类的理性是有限的,认知的局限决定了人类存在许多理性之外的情绪、冲动和决策。一个最常见的例子就是,在股票市场上,时常会发现市场的变化不是根据公司的运营情况而发生变化,而往往是交易者的情绪、感受的变化。其次,行为金融学认为即使在有限理性的条件下,因为外在条件的限制,有时候未必能够实践理性行为。

虽然行为金融学和传统金融理论存在很大分歧,但需要指出的是,行为金融学并不是完全否定传统金融理论,而是在接受其人类行为具有效用最大化的前提下对其理论进行修正和补充。在承认了人有理性的一面的时候,同时认为人也有非理性的一面,受到许多理性之外的情绪、冲动等的影响,在外界条件约束下人对自己理性行为的控制力是有限的。这些是和传统理论不同的,是对传统理论的修正和补充。

过度自信和行为金融学的基本理论预设分不开,这就又回到了人类的有限理性的问题上。因为在行为者当中,不论是理性行为者还是非理性行为者,都不会怀疑自己的理性的存在。他们自认为是掌握了一定的信息和一定的专业知识,因而当面对交易决策时,便过于相信自己的判断力。有些学者专门对此做了一系列实验,结果证明受访者都倾向于高估他们答对的概率。这说明了交易者的行为并非完全理性,这使得市场的走势也并非是理性的,因此价格不能吸纳一切信息,也就是说价格不能理性地对待一切信息,所以很多关键信息可能是价格没有完全吸收的,甚至是没有吸收的,如果我们能够从价格之前的要素寻找,则可以推断出价格最可能的方向或者说情景,而这个领域则涉及交易者的行为。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1