2014-07-19 19:23 来源:818期货学习网

市场敏感度:低。

含义:跟踪消费者未偿付信贷的月度变化。

发布新闻的互联网网址:www. federalreserve. gov/releases/g19

主页网址:www. federalreserve. gov

发布时间:下午3 点整(美国东部时间) ;大约在被报道的月份结束后5~6 周发布。

频率: 每月一次。

来源: 美联储。

修正: 不同月份之间变动很大。

为什么重要

消费者未偿付信贷指标的公布只会让投资界打一个呵欠而已。原因之一是,它太慢了,直到事情过去两个月后才姗姗来迟,此时其他许多关于消费者支出的报告都已经出来了。更有甚者,该报告是在下午的中间时段发布的,正值交易者准备结束当天的交易指令之时。因此,如果这些投资者觉得消费者信贷新闻很难让他们兴奋,也不足为奇。然而,忽视该报告则是一个错误,因为它为我们理解消费者的状况和经济的未来轨迹提供了很多有用的信息。

按照定义,消费者未偿付信贷是指任何没有不动产担保的个人债务。我们谈的债务基本上可以分为两类。其中一类是大部分人都很熟悉的循环贷款,包括银行、零售店、汽油公司发行的信用卡。无论你的信用卡是一次性支付平衡而不产生利息费用,还是将支付过程伴随着金融费用延续几个月,都算作循环信用。但是,信用卡使用只占全部未偿付信贷的40% 。其他都是非循环信用,包括为购买汽车、船舶、活动房屋或为度假、装修房屋、教育等融资的直接贷款,还包括现有债务的再融资。消费者未偿付信贷不包括任何不动产抵押贷款,因此房屋抵押和住房净值贷款不列入考虑之中。机动车辆租赁也被排除在外。

如果某个月消费者的未偿付信贷增加,就意味着家庭借人的比已经偿还的要多,反映出较大的消费者开支。当家庭对就业和收入有安全感时,他们借新的债务时就会觉得心安理得。从另一方面来看,如果经济形势恶化,人们在借债时就会更加小心。从历史数据来看,消费者借债和支出倾向于同升同降。但由于其他一些因素如价格、收入的暂时损失、消费者信心水平变化的影响,短期的个人收入可能会剧烈波动。

然而,这份报告漏掉了一个重要的信息。有多少新的信贷延伸到消费者那里,或者己偿付信贷是多少,美联储都没有给出明确的数量,它只公布债务变化额。这就把疑惑留给了分析人员z 未偿付信贷的月度变化的原因到底是人们借了更多的债务,还是削减了偿还额,还是两者都有。比如,若未偿付信贷的数量在一个月中从1000亿美元增加到1030亿美元,则净增长30 亿美元。但是我们并不清楚人们是没有归还早期信贷而又多借了30亿美元呢,还是在当月借了150亿美元但同时又归还了120亿美元的早期信贷,因此同样产生了30亿美元的净变化。这个严重的数据疏漏让分析家们无法对未来的支出格局作出任何可靠的结论。

还有另外一个因素使得消费者未偿付信贷难以成为家庭支出的领先指标,即消费者宁愿使用信用卡只是因为它比携带现金方便。如果信用卡用户每月结算平衡,那么他们所做的只不过是用信用替代现金。表现在数据上,这可能登记为循环信用的临时性增长,但并不一定导致支出增长。

如何计算

为了编制消费者未偿付信贷金额,美联储需要从银行、金融机构、储蓄贷款协会(S&Ls) 、信用联盟(credit unions) ,以及其他借贷机构获取数据。得到的数据要进行汇总和季节调整。金额没有经过年度化,代表了月末的实际未偿付余额。对消费者未偿付债务所做出的修改可能是实质性的,因此使用初始数据时应当小心谨慎。为了发现信贷的真实变动节奏,最好把数据放在3~6 个月的框架中来考察。

表:关于未来经济走向的线索

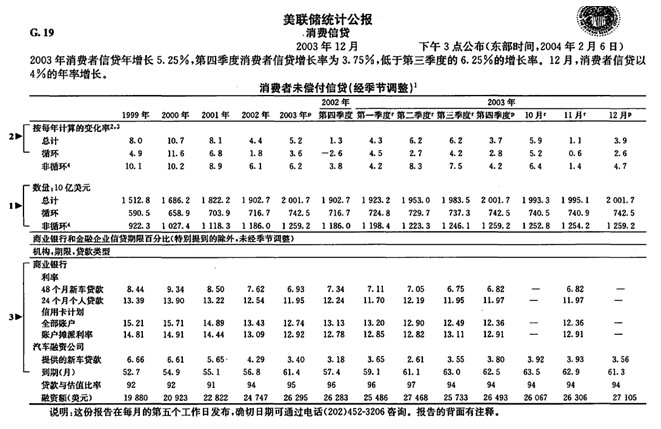

表G.19 消费者未偿付信贷

(1)这一行列出的是最后几个月、几个季度、几年期末消费者未偿付信贷(以美元计算)的总额。它的下边分列出两组数据:循环和非循环债务。

有两点需要说明。消费者信贷增长对经济可能有正面效应也可能有负面效应。我们已经提到借贷的显著扩张能够导致更大的开支,因而会剌激经济活动。另一方面,如果家庭相对于其收入增长而言借了太多的债务,就将大幅削减开支,并用未来收入的更大一部分支付这些膨胀的债务,支出的这一变化将降低销售额,延缓经济发展。问题于是变成了债务高到什么水平才会导致家庭财政紧张。专家们对此意见不一。通过比较消费者未偿付信贷总额和当月经过了年度化处理的个人收入(参见"个人收入和支出"一节) ,可以发现麻烦的端倪。自20 世纪60 年代以来,消费者未偿付信贷占个人收入的比重基本上在14%~18% 之间变动。但是到2001年出现经济衰退时,它跃升到21% 。总体上看,当该比例超过20%时,信用卡犯罪上升,这可以视为一种警告,即家庭正在为债务重负而挣扎。

如果利率走高或失业率上升时家庭债务居高不下,经济形势可能非常严峻。由于借贷成本高,收入前景不确定,消费者此时不愿购买汽车、船舶等昂贵物品,非循环信用贷款申请数量将迅速下滑。然而这里有一个有趣且蹊烧的现象:循环信用即使在这样的不确定情形下也极有可能居高不下。为什么会这样呢?因为即使面临经济条件恶化的威胁,消费者也不愿意降低生活水平。自由自在的活动,如出去吃饭、周末旅游、逛商业街、看电影等,要突然控制起来不太容易。这些活动大多数是靠循环信贷支付的。另外,家庭不可能不为必需品支出,如使用移动电话、药品、食物等。因此,在面临经济或财政压力的早期,极有可能出现非循环信贷急剧下降,而循环信贷下降缓慢或根本不下降的情况。

(2) 表的这一部分作了年度化处理,让你可以快速跨期比较债务是在

加速增长、放慢增长,还是在下降。

(3) 一般来说,消费者信贷需求越大,利息上升的压力就越大。这张表中反映了金融机构对不同类型的借贷所要求的利率。信用卡债务利率最高,在经济困难时期,由此带来的债务重负可能让家庭的资产负债平衡更为紧张,结果导致信用卡犯罪和个人破产申请数量开始上升。

耍了解最新的信用卡犯罪信息,可以访问美国银行协会网站:www.aba.com/Press+Room/PR _ ReleaseMenu. htm。数据在每年的3 月、6月、9 月和12 月公布。

耍了解最新的个人破产申请信息,可以访问美国破产研究所的网站:www. abiworld. org/am/template. cfm? /section=press release 。

市场影响

消费者未偿付信贷报告的发布大约比其他消费者支出报告的发布要晚两个月,这就是这一报告的发布不能激起市场热情的原因。

债券

尽管固定收益市场的投资者对这些债务数字没有什么反应,借贷的突然增长还是会搅动债券市场。这意味着家庭更愿意也更有能力购买消费品,从而加快经济增长,提高通货膨胀预期,产生利息上升压力。

股票

股票市场的主要反应是沉默。但是,如果消费者未偿付信贷报告表现出持续的借贷收缩,人们就会睁大眼睛。它暗示家庭的财政压力上升,可能导致支出削减,销售量缩减。

美元

美元不受消费者未偿付信贷的影响。外汇市场的交易者会在这一指标公布之前事先调整资产组合,因为其他关于消费者支出的报告更及时。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1