交易指令对流动性的影响

国际成熟的期货或者其他衍生品市场有着很多先进的交易指令:

>按照价格来分,有市价指令、限价指令、止损指令、停止限价指令、触及市价指令等。

>按照时间来分,有当日有效指令、取消前有效指令、指定期限指令、立即成交否则取消指令、立即全部成交否则取消指令等。

>按成交来分,有不可分割指令、最小成交指令等。

>按组合来分,有套利指令、二选一指令等。

不同的交易指令对交易的流动性影响也不一样,我们现就一部分交易指令进行分析。

1.市价指令

交易者并不在意具体价格,只希望随行就市,尽快达成成交。实际上这是一种对流动性的“掠夺”行为,并对市场波动起到放大作用。世界各个国家对于市价指令的规定也有所不同,如中国金融交易所规定,沪深300股指期货以市价指令下单的话,单笔手数不能超过50手。

2.限价指令

投资者以既定的价格报单。限价指令有助于投资者降低买入成本或者提高卖出价格,但是当市场向反方向波动的时候,同样会面临价格变动带来的风险。限价指令实际上是市场流动性的供给者。

3.止损指令

止损指令实际上是当价格运行到某个价位时发出的顺向指令。例如市价涨到某个价格触发止损,发出买平指令;或者跌到某个价格触发止损,发出卖平指令。止损指令具有“追涨杀跌”的性质,多用于对冲现有合约,控制风险。与市价指令和限价指令不同的是,止损指令设置后并不会马上报单,而是等到价格到达某个位置时才会被触发,特别是当行情到达关键点位的时候,大量单向止损指令可能会同时被激活。止损指令一般都是市价性质,所以一旦触发,将会极大地增加市场交易量、加大市场运动速度、增大市场波动,甚至是疯狂“吞噬”市场的流动性,很可能给市场带来巨大的系统性风险。

1987年10月19日,星期一。华尔街上的纽约股票市场突然刮起了股票暴跌的风潮,爆发了历史上最大的一次股票崩盘事件。道•琼斯指数一天之内重挫了508.32点,跌幅达22.6%。6.5小时之内,纽约股指损失5000亿美元,其价值相当于美国全年国民生产总值的1/8。这次股市暴跌震惊了整个金融界,并在全世界股票市场产生了“多米诺骨牌”效应。伦敦、法兰克福、东京、悉尼、新加坡、香港等地股市均受到强烈冲击,股票跌幅高达10%以上。股市暴跌狂潮在西方各国股民中引起了巨大恐慌。由于西方国家的股市存在很多高杠杆操作股票的方式,许多百万富翁一夜之间沦为贫民,数以千计的人精神崩溃,跳楼自杀。

很多学者把1987年的全球性股灾归咎于程序化交易中的“止损指令”——大户快速平仓造成短期内价格跳水,引发了其他大户的自动止损指令……于是在止损指令的驱动下,不断有新的止损指令被触发。恐慌气氛一旦形成,流动性即被市价止损指令大量剥夺,最终导致流动性中断。由此看来,“87股灾”极可能是某笔止损指令而引发的“蝴蝶效应o

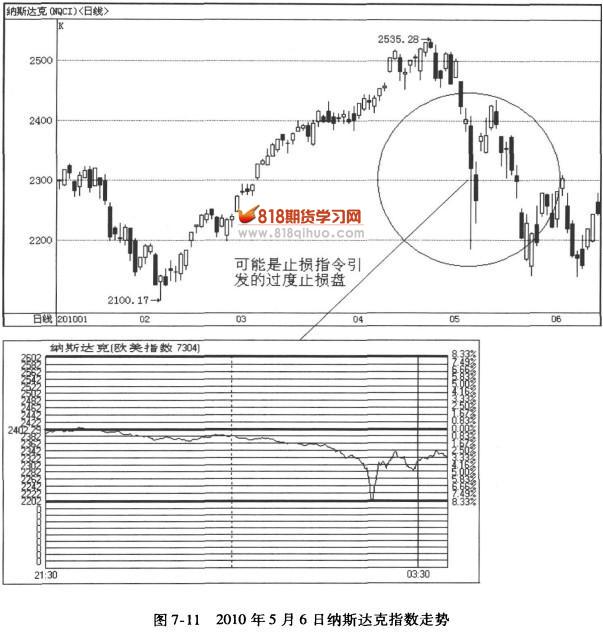

2010年5月6日,类似这样的“止损指令”的事件似乎又再度出现。美国纳斯达克指数瞬间跌幅超过10%,如图7-11所示。

4.停止限价指令

停止限价指令是止损指令与限价指令的结合,即在达到某个价位触发止损的时候,止损单以指定价格,而非市价发出。该方式在关键点位上增加了市场的宽度和深度,又不会对市场产生过大冲击。但是如果行情变化过快,仍然有可能面临无法成交的困境。

5.开盘/收盘指令

就限时指令而言,开盘/收盘指令会促使指令向特定的交易时间聚集。而一天中最特殊的交易时间就在开盘和收盘,所以客观上开盘/收盘指令增加了开盘与收盘的成交量与流动性。

6.不可分割指令/最小成交指令

又称足额成交指令,主要为大户或大宗交易所使用。大户在大笔交易的时候,如果只能部分成交,则未成交的部分留在市场中,会给市场带来额外的流动性。同时大户在进行新的交易的时候因成交数量有零头也变得非常不便。

7.套利指令、二选一指令等

套利指令是在两个品种或两个合约上的逆向操作。一般具有多种性质。常用的有双市价形式、限价伴随市价形式等。由于套利指令往往会涉及非热门品种或冷僻合约,所以也常常是这些品种或合约流动性的主要来源。

在国内一些交易费用低、波动性大的品种的报价盘口,经常会有一些特殊的挂价指令形式。其中一些是做市商制造的套利算法。我们稍后详细讨论。

目前,我国商品期货主要有以下几种指令形式:限价指令、取消指令、当日有效指令、套利指令(郑、连)、市价指令(郑、连)、展期指令(连)。

- 上一篇:合约设计的流动性影响

- 下一篇:做市商套利算法