第23章 美元的历史走势与未来发展(2)

如果联储持续让美国的名义利率低于其他主要国家,问题将更为恶化,因为国际资本(包括美国的资本在内)将会流往高殖利率而币值趋升或稳定的市场,使美国缺乏经济扩张所需的资本。国内利率低于市界市场的水准。将使美国的资金大量流向墨西哥、欧洲联盟与东欧国家。

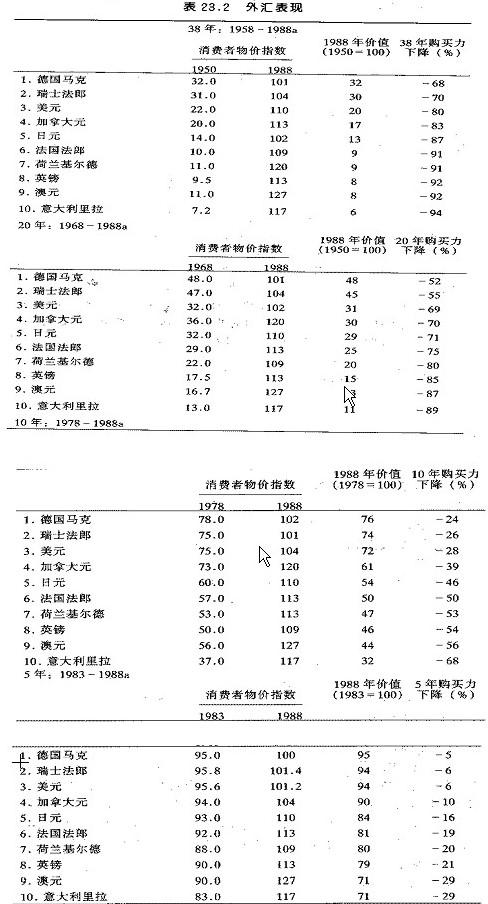

"最理想"的情况是所有的外国中央银行都采取信用扩张的政策,而美联储却能洁身自爱。这会使美元重新恢复强势货币的角色,因为各国的货币都会在通货膨胀的影响下而贬值,所以美元的国际购买力将会相对提升。然而,情况即使是如此发展,也需要花费相当的时间来酝酿。在最近40多年来,各国通货都无一能够幸免。货币的购买力都不断下降,唯一的差异仅在于贬值速度而已(请参考表23.2)。

第20章讨论经济循环时曾经说明,信用扩张可能导致资源的不当配置。一个国家的经济结构趋于复杂时,信用扩张引起的资源配置不当将更严重。例如,第二次大战结束时,美国以"马歇尔计划"协助欧洲的重建,这便是一种大规模的信用扩张。40年代末期,美国政府的负债已经超过当时的GNP。然而,信用扩张的负面效果却得以降至最低,因为在国内与国外创造的真实财富都非常可观。美国虽然将庞大的资本转移至国外,国内却仍然能够持续扩张。