牛市看涨策略系列(三)牛市看涨价差期货期权组合策略(2)

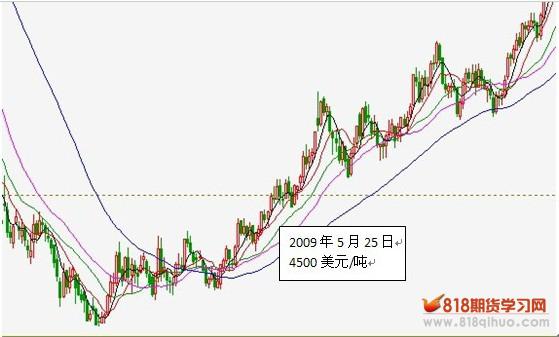

2008年下半年,LME铜期货从8900美元/吨的高价跌至2805美元/吨的低价,经历了一段熊市行情,此后价格稳步回升,到2009年12月6日为止,价格最高达到7160美元/吨,我们以这段牛市为例,说明牛市看涨价差期权组合策略的应用。

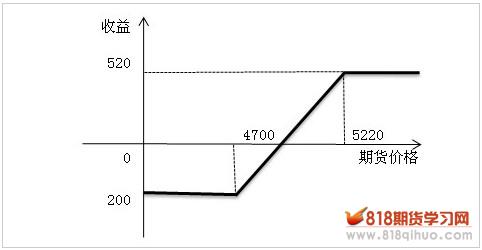

假设在2009年5月25日,当铜期货价格涨至4500美元/吨时,投资者预期价格还将继续增长,于是买入4个月后到期,执行价格为4500美元/吨的看涨期权,付出权利金255美元/吨。此外,投资者预计价格很难上涨至5220美元/吨(一个阻力价位),于是他卖出一份相同到期日,执行价格为5220的看涨期权,得到权利金55美元/吨,即投资者的权利金净支出为200美元/吨。

假设在2009年5月25日,当铜期货价格涨至4500美元/吨时,投资者预期价格还将继续增长,于是买入4个月后到期,执行价格为4500美元/吨的看涨期权,付出权利金255美元/吨。此外,投资者预计价格很难上涨至5220美元/吨(一个阻力价位),于是他卖出一份相同到期日,执行价格为5220的看涨期权,得到权利金55美元/吨,即投资者的权利金净支出为200美元/吨。

损益图如下:

损益图如下:

深度分析:投资者构造期权策略后,价格依然保持升势,组合头寸随着期货价格的上涨开始有收益,且时间耗损对该组合头寸是有利的,投资者可期待在到期日获得520美元的最大收益,然而好景不长,期货价格在6月12日后开始下降,头寸收益减少甚至开始亏损,此时,投资者应当设定一个止损位,当期货价格跌至止损位时将头寸平掉。事实上,若期货价格没有跌至止损位,而投资者继续持有头寸,则随着价格的上涨,此组合会获得最大收益,520美元/吨。采取这种策略进行交易,投资者将承担净权利金支出,且期货价格必须至少上涨到盈亏平衡点,因此要在长期内使用该策略,以便有时间正确操作。

深度分析:投资者构造期权策略后,价格依然保持升势,组合头寸随着期货价格的上涨开始有收益,且时间耗损对该组合头寸是有利的,投资者可期待在到期日获得520美元的最大收益,然而好景不长,期货价格在6月12日后开始下降,头寸收益减少甚至开始亏损,此时,投资者应当设定一个止损位,当期货价格跌至止损位时将头寸平掉。事实上,若期货价格没有跌至止损位,而投资者继续持有头寸,则随着价格的上涨,此组合会获得最大收益,520美元/吨。采取这种策略进行交易,投资者将承担净权利金支出,且期货价格必须至少上涨到盈亏平衡点,因此要在长期内使用该策略,以便有时间正确操作。