熊市看跌策略系列(二)熊市看涨价差期货期权组合策略(2)

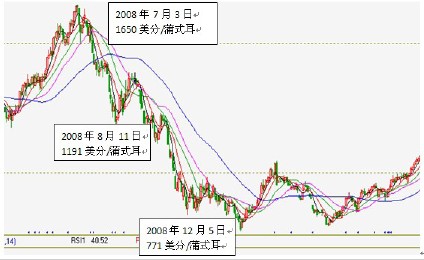

在此策略中,由于买入的是比售出的看涨期权更加虚值的看涨期权,所以在构造初期,投资者能得到一笔初始收入。我们以图3中的大豆期货行情为例,说明它的应用。

熊市看跌策略系列(三)熊市看跌价差期货期权组合策略

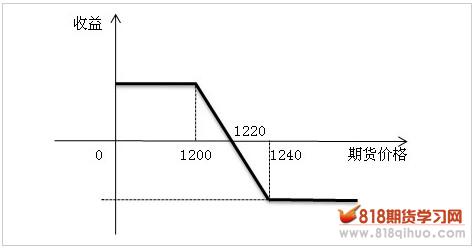

熊市看跌价差期权组合是一种垂直价差策略,策略构造需要现金支出...

19-12-04 13:16:23

如何防范期权Gamma风险

Gamma风险,指的是标的资产在临近到期前的微小变动,便会对期权...

19-12-04 13:16:06

基差点价交易中期权策略的构建

基差点价交易,是指在现货贸易中贸易商对现货的定价基于期货价格...

18-09-17 21:32:17

期权跨式策略的实战应用

引言 2016年是股票期权上市的第二年,越来越多的投资者开始参与...

17-03-08 19:46:02

2017年E-迷你标普500指数期权投资策略

芝商所投资教育专栏 2016年的美国股市,尽管经历了原油价格大幅...

16-12-30 16:47:50