第五课 真正的高手一定明白的道理:高胜率和高报酬率的悖论(4)

如果我们采用类似RSI交易法这样的策略,应如何防止上述情况的出现呢?既然我们知道这样的策略会带来相对较大的亏损,则我们可以设定保护性停损来防止这种情况上演。那么,我们应该在什么位置放置这些保护性停损呢?我们应该对该策略过往的交易记录进行分析,进而找到一个合适的保护性停损放置范围。现在有很多外汇交易平台提供了交易记录分析功能,这里我们采用交易站软件来测试,当然大家也可以采用我们分析常用的MT4软件。

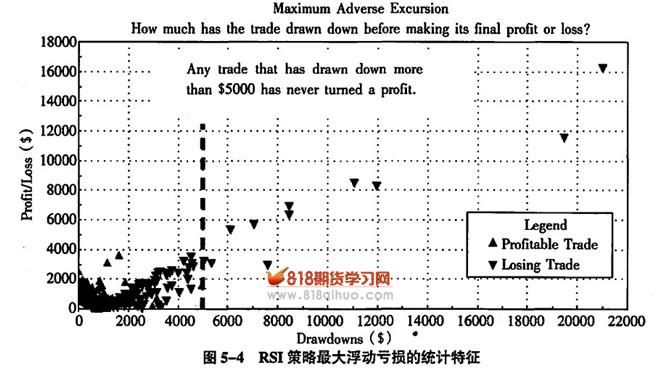

我们来看如何为上述这个简单的RSI区间交易策略设定停损点。在考虑停损点位置时,我们需要分析的一个最重要因素是最大不利变动幅度,英美交易者称之为“Maximum Adverse Excursion”。这个概念衡量的是在头寸了结之前,持仓所经历的最大浮动亏损。很显然,我们需要将止损设定在这样一个水准:能够让可盈利头寸发展的同时也能及早结束那些亏损的头寸口从最大不利变动幅度的统计中,我们可以找到这样一个水准。下面这张统计图(如图5-4所示)清晰地显示了我们按照RSI区间交易法操作,头寸兑现时的盈亏(纵轴)以及持仓时的最大浮动亏损(横轴),向上的箭头点代表盈利交易,向下的箭头点代表亏损交易。

图5-4显示,最终盈利的头寸极少出现极大的持仓浮亏(这点对于所有的交易者而言都很重要,这表明初始止损都没有必要设定得很大)。具体而言,任何一笔盈利交易的最大浮动亏损都没有超过500点(标准头寸下等于500美元)。这样我们就可以立即为RSI区间交易策略设定一个合理的停损设定位置。根据上述统计分析,我们将停损放置在500点以外一点,就可以避免出现重大的亏损,同时也不会降低胜率。更为重要的是,我们从上述统计分析中发现,绝大多数盈利交易都只遭受了很小的浮动亏损,这就支持了较为严格的仓位管理策略。

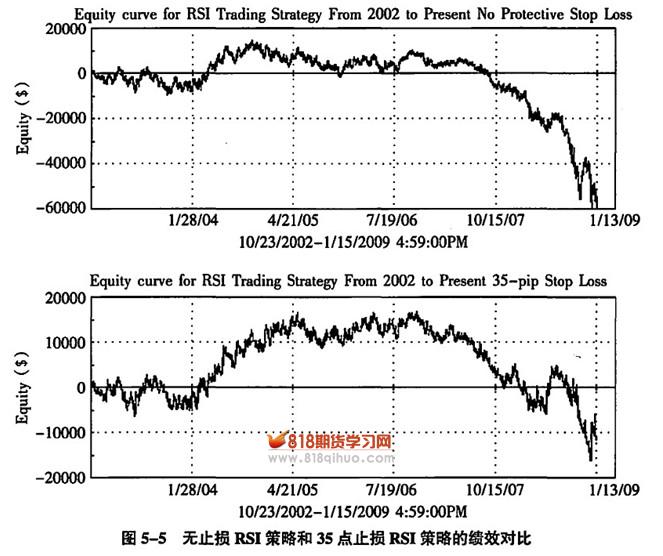

接下来?我们需要确定具体的最优停损位置,并以此进行实际操作。为此,我们利用欧元兑美元的历史数据对交易策略进行了检验,得出的最优停损幅度是35点,图5-5显示了无止损RSI策略和35点止损RSI策略的绩效对比。这个测试结果告诉我们,就RSI区间交易策略而言,截短亏损是绝对必要的。

这个交易策略有了保护性停损之后并不能保证其累计盈利,但是我们看到保护性停损策略使得交易者在市场中生存得更久了,交易策略的绩效有了显著的提高。事实上,权益曲线显示RSI策略在2004-2007年初有非常卓越的表现,但是此后的市场剧烈运动使得RSI区间交易策略赖以存在的市场条件弱化了。

但重要的是我们已经从RSI区间交易策略中学到了不少东西,那就是为了显著提高这一交易策略的绩效必须采用较窄幅度的止损(降低风险,在报酬不变的情况下,风险报酬率优化了,胜率却下降了)。实际上,许多区间交易策略都是同样的情况,都需要窄幅止损。如果我们对其他类似交易策略进行分析,就会发现它们极有可能从窄幅保护性止损中获益。

可以将我们的仓位管理分析技术用于几乎所有的交易策略,不过一个显然的难题是如何对那些不容易自动化的交易策略进行这类分析。对于区间交易策略而言,持续交易的结果都不太理想,除非交易者能够预先辨识出市场是处于区间震荡还是处于单边走势(这个不能完全做到,所以区间交易策略总是存在灾难性的风险)。

从上面这个简单的分析,可以发现风险报酬率和胜率的交替原理,下面我们进行更深入的讲解。要讲清这对要素的关系,就要搞清楚支撑和阻力这对要素,因为胜率和风险报酬率与阻力支撑直接相关。支撑简写为S,阻力简写为R,但是两者在市场运动中是相五转化的,所以一般我们标注一个关键价格水平为RlS,表明这一位置在不同的市况下可以充当阻力或者是支撑。支撑和阻力往往是备选的进场点,在跟进止损时也是备选的出场点。在做多交易中,见位进场往往在价格位于最近支撑线处确认企稳时介入,初始停损设定在该支撑线之下,然后再根据价格发展逐步抬高止损,跟进止损放置在较近且缓冲空间合适的支撑阻力线之下,如图5-6所示。