2014-02-11 16:35 来源:818期货学习网

(四)限时指令

这种指令是在一定的时间内必须执行的指令,主要包括以下几种类型:

1.当日指令(day order,DO)。该指令只在交易所当日的交易时间内有效,如果在此期间内未执行,则自动作废。

2.开盘市价指令(market on open order,MOO)。开盘前即委托经纪商在开盘时段执行的市价委托。开盘时段的长短视交易所与商品的不同而异。一般开盘前15分钟下

达指令,于开盘之30-60秒以市价指令执行。凡属开盘时段内出现的市场价格均可能为成交价格。使用时一般预期当日会有大行情出现,且对市场价格走势比较确定,打算抢得先机;或在前一日市场收盘后、当日开盘前,国际间发生重大事件,将导致已持有仓位商品的行情发生逆转时,可利用这种委托方式尽早平仓出场。

3.收盘市价指令(market on close order,MCO)。收盘前委托经纪商,在收盘时段执行的市价委托。此一收盘时段的长短视交易所与商品的不同而异。收盘前15分钟下达指令,于收盘之30~60秒以市价指令执行。使用时机通常在已持有仓位、但在收盘前市场价格并未到达止损价格或获利了结点,或预期当日收盘后会有重大事件发生、可能影响次日行情时,可以利用这种委托提前清仓出场。

(五)撤铕指令

该指令分为以下两类:

1.取消指令(cancellation order,CXL)。下达取消指令可以撤销先前下达的指令。

2.替换委托指令(cancel former order,CFO)。下达替换委托指令,可以方便地下达一个新的指令而取消旧的指令。客户以全新指令取代原先所下的指令,可更改价位、数量、月份,但不能更改买卖方式或买卖商品。

(六)触及转市价指令(market-if-touchedorder,MIT)

该指令又称强制指令。下达这种指令,客户要设定一个价格,只要市场上的成交价格触及到设定价格,该指令即成为市价指令。一份买入触及转市价指令,在市场上期货合约按照设定价格或更低的价格出售时变成一份买入市价指令;一份卖出触及转市价指令,在市场上期货合约按设定价格或更高的价格出售时变成一份卖出市价指令。该指令在某些方面和限价指令相同,在另一些方面又和市价指令相似。和限价指令的相同之处有两个:首先,在市价达到或触及设定价格之前,触及转市价指令不能执行;其次,如果市场根本没有达到过设定价格,触及转市价指令只能无效(作废)。和限价指令的区别是:一旦设定价格被触及,该指令立即变成市价指令,必须以尽可能好的价格执行,但这并不等于说该指令只能以比设定价格更好的价格执行,而是必须以当时在市场上能够得到的最好价格执行。该价格可能优于设定的价格,也可能相反;换句话说,该指令一旦转为市价指令,无论如何总会得到执行,就这一点说,它又和市价指令相同。通常交易者使用触及转市价指令时,如果打算买入期货合约,所设定的价格大都低于当时的市价,在卖出期货合约时,所设定的价格大都高于市价。

(七)二择一指令(one cancel the other order,0C0)

委托指令上设定两种价位或两种不同的交易方式,若一个成交,另一则自动取消。此种方式通常用来做短线投机之用。一般会设定两个价位,一个是获利点,另一个为止损点。

(八)立即全数成交否则取消(fill or kill order,FOK)

该指令就是场内经纪人接到此委托指令时必须立即执行,若不能全数成交,应立即取消。该指令通常是限价委托,而且此种指令下达时,场内经纪人必须最优先处理。

四、结算

国外期货市场结算的最突出特点是实行多层次结算。

第一个层次是交易所的结算会员与结算所进行结算。结算会员在结算所设立账户,以自己的名义为自己或为代理的非结算会员与结算所进行结算。

第二个层次是交易所的非结算会员与结算会员进行结算。结算会员自己也设有结算部门,负责对其客户和所代理的非结算会员进行结算,按规定收取保证金和结算费用,并承担合约履行的担保。

第三个层次是非结算会员的经纪公司与客户进行结算。非结算会员经纪公司自己也设有结算部门,为客户提供结算和保证。

这种多层次结算和多层次风险控制的优点是:(1)提高了结算效率,结算所仅与极少数实力强、信用好的结算会员进行结算,极大地提高了结算效率。(2)分散了交易风险,结算所仅需要对少数结算会员进行风险管理,而结算会员分担了代理的非结算会员的风险,使得交易风险得到分散。(3)增强了结算所的担保能力,结算所要求结算会员交纳结算保证金,这使得结算所的担保能力得到加强。

(一)保证金制度

在期货交易中,结算所成为每个卖方的最后买方,同时成为每个买方的最后卖方,承担违约的风险。保证金制度是结算所控制违约风险的主要工具之一。保证金制度是指在期货交易中,任何交易者必须按照其所买卖期货合约价值的一定比例(通常为5%-10%)缴纳资金,用于结算和保证履约。

由于国外期货交易中的多层次结算,保证金的收取相应也是分层次的。结算所向结算会员收取,结算会员向所代理的非结算会员和自己的客户收取,非结算会员经纪公司向客户收取。

1.第一个层次:结算所向结算会员收取。结算所要求结算会员在结算所开设保证金账户,要求结算会员按照其所买卖期货合约价值的一定比例缴纳资金,用于结算和保证履约,我们称它为结算保证金(clearing margin)。按照这一比例,结算会员的保证金账户的余额必须保持一定的金额,并根据每个交易日发生的交易情况(增仓或平仓)和价格变动(造成亏损或盈利)对保证金账户余额进行调整,可能必须在其结算保证金账户中追加资金,也可能从结算保证金账户中抽出资金。

结算所有两种计算结算保证金的方式:一种是基于总值的计算;另一种是基于净值的计算。基于总值是将结算会员的多头仓位和空头仓位的总数相加,并按这一数目收取保证金。基于净值是允许结算会员的多头仓位和空头仓位相互抵消,按抵消后的数目收取保证金。比如,某结算会员有两个客户,一方持有30手多头的5月大豆合约,另一方持有20手空头的5月大豆合约。如果按总值计算,结算所将以50手合约收取保证金;如果按净值计算,结算所仅以10手合约收取保证金。美国大多数结算所都运用基于净值方式计算保证金。

2.第二个层次:由于结算会员向所代理的非结算会员和自己的客户收取保证金,以及非结算会员经纪公司向客户收取保证金非常类似,我们将这两类保证金的收取划分为一类。

经纪商(包括结算会员经纪商和非结算会员经纪商)要求自己的客户将资金存入保证金账户。投资者在最初开仓交易时必须存入的资金数量被称为初始保证金(initial margin)。初始保证金的金额由经纪人决定。与第一个层次类似的是投资者需要根据交易日的交易情况和价格变动对換证金账户进行调整,或追加或提走。但与第一个层次不同的是,第二层次的保证金收取中还有一个重要的概念——维持保证金(maimenance margin)。在第一层次中,结算会员只有初始保证金,没有维持保证金。维持保证金的数额通常低于初始保证金数额。如果保证金账户的余额低于了维持保证金水平,投资者就会收到保证金催付(margin call)通知,要求投资者将保证金账户内的资金补足到初始保证金的水平,这一追加的资金就是变动保证金(variation margin)。如果投资者不能提供变动保证金,经纪人将对投资者的头寸平仓。投资者也有权利提走保证金账户中超过初始保证金的那部分资金。

比如,投资者买入了5份大豆合约,每份初始保证金2000美元,5份共计1万美元。维持保证金水平为原始保证金的75%,每份为1500美元,5份共计7500美元。投资者于1月3日星期一开仓,开仓价格为600美分/蒲式耳,当日的结算价格为602美分/蒲式耳。表2-5为投资者的交易情况。

从上述例子中可以看到,1月4日和1月18日时,投资者保证金账户中的金额高于初始保证金水平,投资者有权利提出资金,但保证金账户内的金额仍需保持在初始保证金水平。而1月7日和1月10日,由于投资者保证金账户中的金额低于了维持保证金水平,投资者需要追加保证金,使保证金金额保持在初始保证金水平。而在保证金账户的金额髙于7500美元而低于1万美元时,投资者不需要追加保证金,同时,在保证金账户的金额髙于1万美元时,投资者也可以不提出高于k始保证金水平的那部分金额。最后,这个投资者盈利:3000+6250+14500-10000-3500-3250=7000美元。

注意以下几点:

(1)交易所会对初始保证金和维持保证金的最低水平有一个规定,即最低客户保证金要求。交易所这样做的目的是为了防止经纪公司以降低保证金为手段吸引客户。个别经纪公司要求客户的保证金水平可能比交易所的最低水平要高,但不得低于交易所规定的最低水平。维持保证金通常为初始保证金的75%。

(2)期货合约进行每日结算,而不是在其最后期限才进行结算。从上述的例子中也可以看到,期货交易进行的是每日结算。

(3)国外交易所的保证金数额可能取决客户的目的。套期保值者的保证金要求通常低于投机者的保证金要求,一些当日交易者和套利交易者的保证金要求通常还低于套期保值者的保证金要求。这当然是由投资者进行交易的风险所决定的。在期权交易出现之前,期货交易的风险情况比较简单,交易所可以根据投资者不同的交易目的开出不同的保证金,但在期权出现之后,风险的计算变得非常复杂,这时就出现了专门的结算系统来进行期货、期权交易的结算。结算系统是现代计算机技术与期货结算原理的高度结合,是实现期货结算高效率的技术保证。目前,标准组合风险分析系统(Standard Portfolio Analysis of Risk),即SPAN系统成为国际行业标准,为世界多个结算所采用。在下节中,我们会对SPAN系统作详细介绍。

(二)结算程序

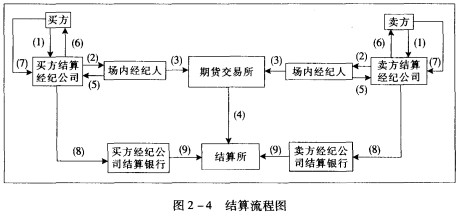

我们仅介绍结算会员经纪公司与其客户间的结算程序,非结算会员经纪公司与其客户间的结算程序与前者几乎类似,只是多一个环节,因为非结算会员经纪公司并不直接与结算所进行结算,而需要在为其代理和担保的结算会员处结算。图2-4是结算流程图。

图2-4中所示结算程序如下:

(1)投资者向经纪公司发出交易指令;

(2)经纪公司要求其场内经纪人执行指令;

(3)场内经纪人按指令价格达成交易;

(4)期货交易所将信息报告给结算所;

(5)场内经纪人将交易情况报告给各自的经纪公司;

(6)经纪公司将交易情况报告给投资者;

(7)投资者将保证金存入经纪公司账户;

(8)经纪公司将保证金存入自己的结算银行;

(9)结算银行将保证金存入结算所进行结算。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1