818�ڻ�ѧϰ�� > �ڻ��鼮 > �����ڻ����� >

2014-02-14 17:34 ��Դ:818�ڻ�ѧϰ��

(���������Դ�ķ�չ

�о�ʯ�ͼ۸�ij��ڱ仯���ƣ������עʯ�������Դ�ķ�չ����Ϊ�����Դ�ijɱ�������ʯ�ͼ۸�����ޡ�20����70���ʯ�ͼ۸���ǣ���ʹʹ��ʯ�͵IJ���������ȼ�������������ͨ���䲿��ȴʼ���벻��ʯ�͡�Ŀǰ����չʯ�������Դ�ѳ�Ϊ�������ҵĹ�ʶ����̫�����ٳ��ַ������ƣ����䷢չ�ٶȽ�ȡ����ʯ�ͼ��������Դ����Լ۸�

��ʯ�ͼ۸���ߵ�һ��ˮƽʱ��ʹ������ȼ�ϻ����ͱ�ʹ��ʯ�ͱ��ˡ�����ȡ��ʯ�͵ļ���ͨ����Ϊ��ֹ������backStoptechnlogy)�����ṩ��һ����ֹ�۸��������ֹ�۸�ˮƽ���ϣ�ʯ�ͼ۸���ߣ���ʹʹ��ʯ�Ͳ��ٺ��㣬���ʯ�ͼ۸�ĸߵͽ���ʯ�ͱ�ȡ���ٶȿ�������Ҫ���ء�70������������ձ���Ϊ�ͼ�������14��Ԫ/Ͱ���������һ���Ӵ�ĺϳ�ȼ�Ϲ�ҵ���ţ���70���ĩ��������Ԥ���ͼ�������30��Ԫ/Ͱ���ϳ�ȼ�ϻ����ʯ�ͣ���80����������Ƕ�ʯ�����Ʒ��ֹ�۸���ձ������ߵ�40-65��Ԫ/Ͱ���Ժϳ�ȼ�ϼ۸�Ĺ���Ϊʲô������������������ʯ�ͼ۸�����������ʹ�ϳ�ȼ����Ŀ�ķ������������������ڹ��ƺϳ�ȼ�ϼ����ijɱ�ʱ�������ڹ��̺ͼ������������һ��������

һ����ԣ����е���Դ��Դ����ʯ�͵������Դ�������˵��������������Դ��Դ����ú����Ȼ�����ˡ���ҳ�ҡ���ɰ�ȣ�����������Դ��Դ����ˮ����̫���ܡ������������ܡ���ϫ�ܡ������ܡ��Ⱥ˾۱��ܵȵȡ�ʯ�ͱ�����ķ�ʽ�����֣�һ����������Դֱ�������ʯ������Դ�����еIJ��ַݶ��ԭ��ʹ��ʯ�͵IJ��Ÿ���ú̿��Ϊ��ȼ�ϣ���һ����������Դת��Ϊ����ʯ�͵�ȼ�ϣ�����Ȼ���ϳ�����Ϊ����ȼ�ϡ�

��Ȼ����ֵ�ߣ���;�㣬�ɱ��ͣ���Ⱦ�٣�ʹ�÷��㣬��ʯ�͵���Ҫ�����Դ����Ȼ�������ڷ��磬Ҳ�㷺Ӧ����סլȡ�ӵ�������;����Ϊһ�ֱ���Ļ���ԭ�ϣ�����������ϳɰ����״�����Ȳ�����ʡ��������ϡ���֬���ϳ���ά�����ϵȻ�����Ʒ���������������Դ��������ġ�

ú̿���ڴ����ḻ������ռ��������Դ���ѵ�������λ��������ú�ǹ���ȼ�ϣ���ֵ����ʯ�ͣ����ʽ϶࣬����������ȼ�������ʯ��ȡ��ú̿��Ϊ���������������Դ�����⣬��úΪ��Դ�����ײ����������۳���ú�̵���Ⱦ��������ǶԻ������������ע��������ú��Ⱦ�����Ͷ��Խ��Խ����Ҳ��������ú̿�����Դ�Ľ��̡�

Ŀǰ���������ҷ�չ��ú̿Һ�����������ռ������о���������ɨ��ú̿ȡ��ʯ�͵ļ����;����ϰ���

20����70���ʯ��Σ���Ժ�ҵ������Ҷ��ڻ����о���չ���ܹ�ҵ������������Ϊ������Ŀǰ���˵�������һ����Դ�����еı���Ϊ7.6%���ڵ����ṹ�еı���Ϊ17%;���ں˵�ķ�չ��Ҫ���������ޣ��ҹ����ڳィ�ĺ˵�վ��������������Ϊ���ܽ���ȡ��ʯ�͵���Ҫ��Դ������Ŀǰ�ļ���ˮƽ�������˷��ϵĴ���Ȼ����������⡢���¹ʶ�����������Ӱ���������˺��ܵ������λ��

��Ϊ��������������Ҳ�ڻ�������ʯ�������Դ����Ȼ��������������������ȼ�ϣ���������ȼ�ϵķ�����Ҳ�ڲ��ϵ��о��Ľ�֮�С������óɱ����⣬�������ҳ��ڻ��������Ϳɳ�����չ�Ŀ��ǣ�Ҳ�׳�̨һϵ�����ߣ����������Դ�����ǿ�������Դ��Ϊ�����Ķ������籱��Ϊ�˰�2008����˻���һ����ɫ�İ��ˣ�����ȷ��ʾҪ�����Ȼ���ڹ���ϵͳӦ�õı�����

�ɳ�����չ���������ʹ���о���չ����Դ�Ϳ�������Դ�Ѿ���Ϊ�������ҵ��Ծ��ж�����������Դ�㷺ʹ��Ҫ������������⣬�������ܶȵͣ�����ҹ�����ڡ�γ�ȡ����Ρ�����Ӱ�칩Ӧ���ȶ����������⣬Ͷ�ʳɱ��ߣ��������������ȣ�����������Դ����ȡ��������Դ�������Dz���Ťת�ģ���ؽ���Ӱ��ʯ�ͼ۸�ij������ơ�

(�������ܼ�ľ�ķ�չ��Ӧ��

���ܵ�ֱ�����þ��Ǽ�����Դ��������ʹ�����ϵ�����仯��ͨ�������ϵ�ı仯�ٶ�ʯ�ͼ۸������á���֮�������˽��ܣ��������ӣ�ʯ�ͼ۸�����Ӧ��������һ���棬�ͼ۵ı仯����������Լ�Ž��ܵĽ�չ�������ĸ��ͼ۱�Ȼ�ӿ���ܵĽ�չ��ʹʯ���������½��������ͼ��µ������ͼ�����ʹ���ܻ������ʯ�������������������ͼ����ǡ�����Ϊ�����ͼ���������Ӱ��ģ����Խ����˶�Ҳ�ؽ����Ź����ͼ۵������ʱ��ʱ�ɡ������ľ���Ҳʹŷ�����֯��ʶ�����ͼ۹���δ�ض��Լ��кô�����Ϊ���ͼۻ�����ʯ�����Ӷ�ʹŷ�����֯ʧȥ�ڹ���ʯ���г��IJ��ַݶ���������������档

����˵��������“ʯ��Σ��”�IJ��1973���1979������ʯ��Σ���������˳���������������ʹ������ʯ�͵�ʱ�������ǿ�ʼ��ȡ���ִ�ʩ��Լ��Դ��һ�ǵ�����ҵ�ṹ�����Ƹ��ܺIJ�ҵ�ķ�չ��������ػ���ҵ��������ҵ�����еı��أ�������չ���ӵ��������﹤�̵Ƚ����͡��߸���ֵ�����˲�ҵ�������ڸ�������ѧ����������ֽ��ұ�����Դ��ʯ��������Լ��еIJ��Ŵ����ƹ㼼���ͽ��ܣ����Ǵ������ͽ�ͨ����ҵ��ʯ�����ѣ����������Ʒ���и��»�����ʹ�������ͻ��ͽ����͵ķ���չ��ͨ�����ո��ͺ�˰������ʯ�����ѣ�����ͨ����ǿ������ľ��Ⱥͱ������ܡ�ά������ϵͳ��ֱ���ֶΣ������ú���ҵ���ܲ�ȡ��ʵ���еĽ��ܴ�ʩ��

����Ӱ��ʯ�ͼ۸�Ķ�������

���������������ͼ�����ȡ���ڻ��������ϵ�ı仯��������ʯ���г��Ļ�����������������ȶ��ģ������ͼ���Ӧ�ȶ���һ���ķ�Χ֮�ڡ����������ܵ�����������ص�Ӱ�죬ʯ�ͼ۸�Ƶ�����������Ҿ������ֱ��DZ���������������֮������ͨ��Ӱ�����ǵ�����Ԥ��Ӱ��ʯ�ͼ۸��ʶԳ����֮����ѡ��ʯ����Ϊ�����Ķ�����Ҫ����Ϊʯ�����������ѵĶ��ڼ۸��Զ���С���������棬����Դ�����Ͳ��ܽ�����������Լ��һ��������ߺ������ͼ�����ʱ�������Ӳ���������û�ɱ��ķ���ʹ��������Ҳ��Ը�����ͼ��µ���ʱ������������������ο�ʯ����������һ����־�������������ͷ¢�ϵ�������������γɼ۸����˺�Ͷ����Լ�����ѷ��棬ʯ�͵����������ʹ��������ʹ��ʯ�ͼ۸���Ҳ���ʱҲ�������ڶ�ʱ�����ҵ������Դ������Ч�Ľ��ܴ�ʩ��ֻ�ܱ����ؽ��ܼ۸���������ʧ����һ�����Ҿ��ýṹ�ĵ���Ҳ��һ��ѭ���Ĺ��̣�������һ�����ͣ��ڼ��˵�����£���������������Ԥ�ڵ����ã����������ͼ۾Ӹ߲���ʱ�����ڻ��������ͼ��µ�ʱ�����ֱҹ���������Ӿ����г��IJ�����

�ڻ��г���һ�����������С�ͳһ����������ȫ�������г������ֻ��г���ȣ����нϴ�ijɽ������ߵ������ԣ��ڻ��г��ܹ�Ѹ�ٵ����������������Ϣ�����������ļ۸��ܹ�����ȵط�ӳȫ����ʯ�ͼ۸��Ԥ�ڣ��ܹ���ӳ��ʵ���г������ϵ�ı仯����ͬʱ������ʯ�������ߺ������߶��ͼ۲��������Է�Ӧ����Ҫһ��ʱ�䣬���ֳ�һ���Ĺ��Ի���˵ճ�ԣ�����˹���¢���ʱ��Կɳ�֮������������ͨ���ڻ��г����ݶ����ͼ����ƣ��Ӷ��Ӿ��ͼ۲�����Ƶ�ʺͷ��ȡ�

Ӱ��ʯ�ͼ۸�Ķ��������Ƕ��ֶ����ģ�ͻ�������ξ����¼���ŷ�����֯��������Դ����г��ĸ�Ԥ����ҵ���ı仯�������ʱ��г��ʽ�Ķ��������ʱ䶯���쳣��������ľֲ�����仯�ȡ�

(һ)ͻ�������ξ����¼�

20���͵�ս����������Ϊ������Դ������ʯ�Ͷ������ģ�����20����70����Ժ����κ�һ��ͻ�������ξ����¼����ͬ�̶ȵ�Ӱ�쵽����ʯ�ͼ۸�

20����70���������ʯ��Σ������˵��Դ�ھ�����������ᣬ�������¼�����Σ�������ĵ�������1973�갢��ս���������ͼ�ˮƽ��2-3��Ԫ/ͰϷ���Ե����{��1974�����13��Ԫ/Ͱ��1979�������ʸ�����Ӱ�죬�ͼ���ߵ�35-40��Ԫ/Ͱ��������1970���ʱ��20����������ʯ��Σ�������߽����������ʯ��˾¢��ʯ�ͼ۸�ĸ�֣�������ʯ���г��ṹ��ʯ�ͼ۸���ϵ���ݽ���������Զ��Ӱ�졣

1990��8�£����������ֿ����أ������ͼ۶�����30����Ԫ/Ͱ����������������������˸ϳ������أ��ͼ��ֻ�����15��Ԫ/Ͱ���ҡ�

2002��12�£������������ί�������������˴�չ���ί��������ʯ�Ͳ�����ԭ����ÿ��300��Ͱ�½�������30��Ͱ����ί�������չ�Σ������Ӣ��в�������˷��������ж���Ӱ�죬23������ʯ�ͼ۸���������ͻ��31��Ԫ/Ͱ�������������ͼ����¼��2003��2�£����������ʯ����������������ַ�����ʯ���˴�չ����ƶ��ͼ۽�һ�����ǡ��չ�ǰ����������ÿ�����200����Ͱԭ�ͣ������й�����ڵ���������ί������ÿ�������������ԭ��Ҳ��150��Ͱ֮�ࡣ�������ʹ����̷����չ���ʹ��������Դ�����½���һ���͵㡣2��14�գ�ŦԼ��ԭ�ͼ۸�������36.8��Ԫ/Ͱ���������������ߵ㡣

2003��12��13�գ�����ץ������ķ�����ڵ���������ʯ�ͳ������ʯ���г������ȿ��̵��������̽��ף�ʯ�ͼ۸���̺����µ������ʱ��31.74��Ԫ/Ͱ��������ŦԼ���м�33.04��Ԫ/Ͱ���1.3��Ԫ��˲ʱ������4%��ŦԼ��Ʒ������1��ԭ������ʱ�µ�67����/Ͱ������32.37��Ԫ/Ͱ����1�¼���ȼ�ͺ�1�������ڻ�ÿ����Ҳ�ֱ��µ���1.91���ֺ�1.74���֣�����90.65���ֺ�88.30���֡�

(����ŷ�����֯������Դ����г��ĸ��A

��Ϊ�������ľ�Ӱ������������Դ��֯��ŷ�����֯������Դ���ʯ���г���ʯ�ͼ۸��Ӱ�첻�ɵ�������ŷ�����֯������ȫ��ʣ��ʯ�Ͳ��ܵľ��֣���������Դ��ӵ�д�����ʯ�ʹ������������ڶ�ʱ���ڸı��г������֣��Ӷ��ı����Ƕ�ʯ�ͼ۸����Ƶ�Ԥ�ڡ�

ŷ�����֯������ʮ����ȡ�����ͼ�ս��ʤ����Ҳ��ʳ���ͼ۱��DZ��������Ŀ�����ڶ������������������ԡ������Ѿ���̵���ʶ��������ά��ʯ���Dz����ܵģ����ߵ�ʯ�ͼ۸���Ȼ�ܹ�һʱ����ʯ������������룬���ӳ�Զ�������ᵼ�����羭�õ�˥�˺�ʯ��������»��������Դ�ļӿ췢չ��ʯ����Դ��λ���������Լ���ŷ���ʯ��������������ŷ�����֯�����г��ݶ��ɥʧ����ˣ�ֻ���ں����ļ۸�Χ��ά������ʯ���г����ȶ������ܴӸ�����ά�������ĸ������档2000�꣬ŷ�����֯������ȶ��ͼ۵��±�����ŷ���һ����ԭ�ͼ۸���22-28��Ԫ/Ͱ��Ϊָ���������صļ۸�Ŀ�꣬�������ͼ�����20�������ճ�����һ�۸�Χ��ʱ���Ե��������ķ�ʽ���г����и�Ԥ��

2003��9��24��ŷ�����֯��127�λ����������11��1����ŷ�����֯10�����ղ����������3.5%����90��Ͱ����2540��Ͱ/��������2450��Ͱ/�գ������ľ���������ʯ���г��������������ģ�ŷ���Ԥ�����羭�ú�ʯ��������������������ŷ��˹���ʯ��Ӧ���Ŀ���������������ʯ�Ͳ����������Լ�������֯ʯ�Ϳ��ij������ӽ���2004��ʯ���г��Թ��������ѹ����ʯ�ͼ۸����½������ơ��ڹ�ȥ�����У������ʯ�ͼ۸�ͻ��Ŀ������߶˵Ŀ����Զ��ԣ�ŷ�����֯���ͼۿ��ܵ���Ŀ������ĵͶ˱��ֳ������ص����ǣ��˾ٵ�Ŀ��������ǰ��Ԥ�����ͼ��ȶ���25��Ԫ/Ͱ���ϣ�����ʯ�ͼ۸���2004�����´졣ŷ�����֯����һ����������ԭ�ͼ۸�Ӧ�����ǣ�ŦԼ11��ԭ���ڻ��۸�����1.11��Ԫ/Ͱ����28.24��Ԫ/Ͱ��11�½��˵IJ����ر���ԭ������1.16��Ԫ/Ͱ����26.68��Ԫ/Ͱ��

������Դ������1974��ʯ��Σ����������������Դ���Ѵ�������ģ����ij�Ա����ͬ�����Ŵ���ʯ�Ϳ����Ӧ�������������Щʯ�ʹ洢��������ŷ�ޡ��ձ��ͺ����ȹ��Һ͵�����������꣬������Դ���26����Ա���������Ƶ�ԭ��ս�Դ����Ѵ�13��Ͱ�����û�����Ա����ӵ��25��Ͱ��ҵԭ�ʹ�������Щ�����Ϳ����������Ա��114���ʯ�ͽ�������

2003�����������в���������ˣ���֮ί������ʯ���˰չ�Σ�����г��ձ鵣��ʯ��Ӧ�жϡ�Ϊά��ʯ���г��ȶ���������Դ��������һ��������ս�����������б�Ҫ������ʱ��Ѹ�١��������ͷŴ���ʯ�͡���������֯��ʯ�ʹ�����ս���ڼ�ʹ��ʱ������3-5��Ԫ/Ͱ�IJ����۸���۸����͵�λ����ʹ��ս�������ô�������ʧ���ٵ���ͳ̶ȡ����ڹ�����Դ��ÿ������ͷ�1200��Ͱԭ�ͣ��൱�ڵ�ʱ������ʯ�ͳ�������7�����ϣ���˹�����Դ��ı�̬���ȶ�ʯ���г��������ͼ��������˻��������á�

(����ʯ�Ϳ��仯

��ȫ����ԣ�ʯ�Ϳ����Ҫ�����ھ�����֯���ң���������ռ��40%���ҵķݶ�����������÷�չ״���������������羭�����ž������ص����ã�������������ʯ���������������ʯ�����Ѵ�����������������һЩ�йر����ľ���״��ָ���ŷ�ޡ�������Ҳ�н�ǿ��Ӱ�������ڹ���ʯ���г��ϣ�����ʯ��Э�ᣨAPI)��������Դ������Դ�鱨��EIA)ÿ�ܶ�������ʯ�Ϳ������������ѳ�Ϊ����ʯ�����ж϶��ڹ���ʯ���г�����״���ͽ���ʵ�ʲ��������ݣ������ݿ��Դ�·�硢��•��˹�������ڶ�ý���ϼ�ʱ��á�

��ŦԼ����ʯ���ڻ��г��Ľ������������ÿ�ܹ���ʯ�Ϳ������ǰ��ʯ���̱��ֵ�ʮ�ֽ������ɽ���ή����ʯ�Ϳ����������ݹ����Ժ����ÿ���˹�����ͼ�ѡ�����ϻ����²����ķ��Ӷ�ֱ��Ӱ���غ��¼����г��������͵�����������Ʒ�۸����ϻ����²�����

ʯ�Ϳ��һ���ǵ��ͼ�ʱ��������ͼ�ʱ�������Խ��ʹ����ɱ����ȡ������������ͼ۵�Ӱ���Ǹ��ӵģ��ӳ�Զ��������ǹ���������֮���һ���������ӣ����ȶ��ͼ��л������ã���һ���ȶ��������á����ͼ�ʱ������ʯ�Ϳ����ƶ��ͼ����ǣ����ͼ�ʱ���׳����ʯ�ͻ������ͼ��µ������Ӷ��ڿ���ʯ�Ϳ���ֻ���г��ͼ۲������Ʋ����������á���Ϊ���ʯ�����������ͼۿ���ʱ�����������ڽ��ƶ��ͼۼӾ����������ͼۿ���ʱ�׳����������ֻ��ƶ��ͼۼӾ��µ����ر�ʱ����������ͬʱ�������׳����ʯ��ʱ������ʹʯ���г��������Ҳ��������ڣ������ͼ۵�Ӱ��Խ��Խ���ԣ�������һ���̶��ϳ�Ϊ�ͼ۱䶯���źš�

ʯ�Ϳ�����������ͷdz����档�������DZ�������ʯ���������ӹ�����Ӧϵͳ������ת�Ŀ�棬��Ҫ����Ͳ�����桢���Ͽ�桢����ս�Դ������Ͱ�ȫ�����档��Ͳ��������Ҫ��ָ������ߺ�����Ϊά��������������ת��Ҫ���������Ϳ���������Ͽ����ָ��������;���������ص�ԭ�ʹ�����һЩ��Ϊ��ʱ��ͷ�ĸ����ϵ�ʯ�ʹ���������ս�Դ��������ָ���ҳ���ս�Կ��ǣ�Ϊ����ʯ�Ͷ�ȱ��������ʯ�Ϳ�档��ȫ��������û������ս�Դ������Ĺ���ͨ�������������Ҫ��ʯ��˾���д�������Ͱ�ȫ����������������һ������ȫ��ԭ����������Ӷ����ǡ��ڳ���ʯ�Ϳ���У�����ս�Կ��ռ���˾���ݶ

�dz�����Ҳ����Ϊ��ҵ��棬�Ǹ��ڰ�ȫ���������IJ��֡��dz�����ͨ��������ʯ��˾���У���ʯ��˾������г������Ԥ�ڱ仯�������Լ��Ŀ��ˮƽ����ʯ�ͼ۸�Ԥ�ڿ��ǵ�����£�һЩʯ��˾���������ӿ�棬����ʯ�ͼ۸�����������ȫ��dz������������ϸ�ˮƽʱ���ܿ��ѹ��Ӱ�죬ʯ�ͼ۸��ֻῪʼ�½���

�����dz������ʯ�ͼ۸��Ӱ��Ҫ����ǿ�ڳ����档���ܳ�������ʮ�־���ռȫ��ԭ���ܿ������80%���ϣ������Ƕ��ͼ۵�Ӱ��ȴ��С����Ϊ��û���������������£�������һ��Ƚ��ȶ��������г�Ԥ�ڷ�Χ֮�ڣ���������ҵó�ף�������ͼ���ֱ��Ӱ�죬����ʱ���м�ӹ�ϵ�����ʯ�������ѹ�����ͻȻ��������ս�Կ�棬����һ���ַdz����潫���볣���档���ڷdz�����ֱ�ӷ�ӳó����ʯ�͵Ľ�ȱ�̶ȣ���˷dz�����Ľ��ͽ��̼��ͼ����ǡ�ʯ��˾һ������ڻ��۸��������dz�����ˮƽ�����ڻ��۸�Զ�����ֻ��۸�ʱ���ͻ���һЩ��˾���ӷdz����棬�ֻ����ǣ��Ӷ��̼��ֻ��۸����ǣ��ڡ��ּ۸���С�����ڻ��۸�����ֻ��۸�ʱ��ʯ��˾�ͻᾡ�����ٷdz����棬�ֱҹ������Ӷ�ʹ�ֻ��۸��½������ڻ��۸��γɺ����۲

2003�꣬����ŷ�����֯����������ί�������չ�Σ���Լ��ڻ��г����ڵ��ͼ۵��ң������ڼ۸����Զ�ڼ۸�����ʯ��˾��Ը�����ӿ�棬��˿��һֱ���ڽϵ�ˮƽ����֮�������ص�Ӱ�죬��ʹ�ͼ۳����߸ߡ���һ����ĩ��������֯��ҵʯ�Ϳ��Ϊ23.38��Ͱ�����ڹ�ȥ10���ƽ��ˮƽ��Ҳ���ڿ��ˮƽ���͵�2_�ꡣ���ܵڶ���������ʯ�Ϳ��������������������ĩ�ﵽ25.5��Ͱ�����Եͳ�1998—2002��5��ƽ��ˮƽ0.8��Ͱ�����Ը��ڿ��ˮƽ���͵�2000�ꡣ

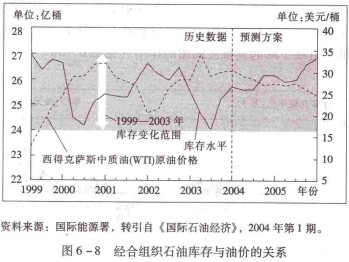

2003��12��17��������Դ�鱨��EIA)����ԭ�Ϳ���½�510��Ͱ��2.728��Ͱ���ﵽ20��������12�·�ԭ�Ϳ������ˮƽ��Ҳ�ӽ�������ҵ����ά�����������Ŀ��ˮƽ2.70��Ͱ��ͬʱ������ȼ�Ϳ�����ڶ�������߷��ڼ��١�����ԭ�Ϳ������4�ܿ����½�2120��Ͱ�����Ӹ߲��µ��ͼ���ǿ������֧�š��ܴ�Ӱ�죬ԭ���ڻ��۸��ٶ��߸ߣ�����ŦԼ��ҵ�ڻ�������2004��1��ԭ���ڻ���Լ������ո�46����/Ͱ����33.35��Ԫ/Ͱ���ڶ�������ո�36����/Ͱ����������������߳ɽ���Ϊ33.77��Ԫ/Ͱ��33.90��Ԫ/Ͱ����2003��3��18���ͼ۴���34.97��Ԫ/Ͱ���������ˮƽ��12��17�գ��ع���ʯ�ͽ�����2004��2��ԭ���ڻ���ԼҲ�ո�62����/Ͱ����30.59��Ԫ/Ͱ��18�ռ����߸�21����/Ͱ������30.80��Ԫ/Ͱ����ͼ6-8)��

(�ģ������ʱ��г��ʽ�Ķ�������

20����90�������������ʯ���г����������ڻ��г���Ӱ��������ǿ�����ǹ���ʯ��¢���ʱ�����ʽ����ʱ�����õĽ������Ϊһ����Ҫ�Ľ����������ߣ�ʯ���ڻ�����Ѹ�ͷ�չʹʯ�ͼ۸�������ƿ�����һ���̶��ϰ���ʯ����Ʒ�����ϵ�����������ֳ�����еļ۸��˶����ɡ�������������ʯ���ڻ��г�——ŦԼ��ҵ������Ϊ�����ڸý�����2000���г������߹��ɵ��У�ʯ�ͽ�����ռ39.9%������Ͷ���ߡ��Գ����ռ31.2%��ʯ���������ӹ������Ѽ�������ҵֻռ28.9%��Ҳ����˵������Ͷ���ߡ��Գ�����Ͷ������������ز������ڻ��г�����ĶԳ��������ԭ���ڻ��г���ʹԭ�ͼ۸��״��������

������Ʒ�ڻ�����ίԱ���ͳ�Ʊ����������2003��Ĵ�ʱ�������ҵ�Խ�������ŦԼ��ҵ��������ʯ���ڻ������У�����������̣��ƶ��ͼ������������ڿղ��������̣����ͼ������µ�ѹ���������Ҵ���ȵظı��λ����������1����֣�����5�·ݾ��ղ����Ѵﵽ6���֣�8�·��ٴ�תΪ�������6���֣�10�·��־��ղ�5���֣�11�·��Ժ�����ľ����ٴγ��֡��̶̼���������˴���ȵظı��λ(�������������ʱ��س�ͬһ�����λ������ʷ��ʵ��������Ҳ��ӳ��2003��ʯ���ڻ��г��ļ����ԡ��ɴ˿��Կ�������ʯ���г����Ʒ����ش�仯��ʱ���ڻ��г��ϵ�Ͷ����dz�ӻԾ����Ͷ����Ԥ���ͼۿ��ǿ�������������������ڻ���Լ�����Ȼ���ʯ�ͼ۸���������½����Ʋ����������ã���ͼ6-9)��

(�壩���ʱ䶯

��Ԫһ��������ԭ���г���Ȩ����ۺͽ�����ң���Ҳ����Ԫ�������������ϵ�� ����Ҫ����֮һ����һ����ʹ�������ڹ��ʽ�����ϵ�д��ڼ��������ĵ�λ��������� ����������ʯ�ͽ��ڹ���˵��һ����ֻҪ�ñ������Ҿ���������븶�����ܹ� �õ�ԭ�ͣ������������ڹ���ó���г��ֵľ���֣��������������ܻ��ʱ䶯���� ��ʵ��֧�������Ӱ�죬������������ʯ��ó���в���Ҫ�����ͼ۵IJ�����������ʵ�� ֧��ʱ��Ҫ���ǻ��ʱ䶯�ķ��ա�

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1