2014-10-04 18:00 АҙФҙ:818ЖЪ»хС§П°Нш

Нв»гКРіЎөДЦчТӘФЛ¶Ҝ»щұҫЙП¶јКЗУЙ·зПХЖ«әГәНКХТжЖ«әГБҪЦЦЦчМвТэЖрөДЈ¬ЛщТФЦ»ТӘ°СОХБЛХвБҪЦЦЦчМвҫНДЬ№»¶ФНв»гКРіЎөДЦчТӘФЛ¶ҜБЛИзЦёХЖЈ¬»сөГі¬№эТ»°гҪ»ТЧХЯөДУЕКЖЎЈФЪөАКПАнВЫөұЦРЈ¬ЦчТӘФЛ¶ҜКЗТ»ёцҝЙТФНЁ№эРОМ¬Аҙ№ЫІмЎўНЁ№эөгКэАҙәвБҝөДІЁ¶ҜЈ¬әуРшөДҪшТ»ІҪИ·ИПКЗөАКПАнВЫ¶ФҙэЦчТӘФЛ¶ҜөДЦчТӘКЦ¶ОЎЈәЬ¶аҪ»ТЧХЯПлТӘёДұдХвТ»ЧҙҝцЈ¬ДЬ№»ФЪЦчТӘФЛ¶ҜГИСҝКұҫНУРЛщҫхІмЎЈНВ№эДЬ№»¶ҙПӨөҪҫц¶ЁНв»гКРіЎЦчТӘІЁ¶ҜөДТтЛШЈ¬ОТГЗҫНДЬ№»СЎФсДЗР©ёьҝЙДЬІъЙъЦчТӘІЁ¶ҜөДКРіЎКұЖЪҪшРРҪ»ТЧЎЈ

ҙУЗ°ГжТмҪзөДДЪИЭОТГЗТСҫӯГч°ЧБЛҫц¶ЁНв»гКРіЎІЁ¶ҜЧоЦШТӘөДИэЦЦТтЛШКЗөШФөХюЦОЎўҫӯјГФціӨәНАыВКЛ®ЖҪұд¶ҜЎЈНв»гКРіЎЧоОӘЦШТӘөДұд¶Ҝ»щұҫЙП¶јКЗУЙХвИэЦЦТтЛШөДұд»ҜТэЖрөДЎЈҪшТ»ІҪ·ЦОцОТГЗҝЙТФ·ўПЦЈ¬өШФөХюЦОәНҫӯјГФціӨУл·зПХЖ«әГёьјУПа№ШЈ¬ХюЦОәНҫӯјГИз№ыіцПЦ¶ҜөҙЈ¬ДЗГҙ·зПХСб¶сЗйРчҫН»бХјҫЭЦчөјЎЈПа·ҙЗйҝцПВЈ¬ХюЦОәНҫӯјГИз№ыұИҪПОИ¶ЁЈ¬ДЗГҙ·зПХПІәГЗйРчҫН»бХјҫЭЦчөјөШО»ЈЁұн6-2Ј©ЎЈ

АыВКЛ®ЖҪЈ¬ЧјИ·¶шСФКЗ¶ФАыВКЗчКЖөДФӨЖЪҫц¶ЁБЛКРіЎІОУлХЯөДКХТжЖ«әГЎЈИз№ыДҝЗ°КРіЎҙҰУЪ·зПХСб¶сЧҙМ¬Ј¬ДЗГҙөНПў»хұТКЬөҪЧ·ЕхЈ¬ХвКұНв»гКРіЎЙПөДЦчТӘҪ»ТЧІЯВФҫНКЗұЬПХҪ»ТЧЈ¬ХвіЙОӘЗэ¶ҜКРіЎЦчБҰЧКҪрБч¶ҜөДЧоҙу¶Ҝ»ъЈ¬КРіЎЦчТӘФЛ¶ҜұіәуөД¶Ҝ»ъМеПЦОӘұЬПХЎЈұИИз2011Дк3ФВ29ИХТ»ФтұкМвОӘЎ¶Ҫ»ТЧЙМЗчУЪұЬПХИрАЙ»тОИ№МЦ§іЕЎ·өДРВОЕЎЈИрАЙөДАыВККЗөНУЪГАФӘАыВКөДЈ¬ЛщТФұЬПХҪ»ТЧЦРИрАЙПа¶ФГАФӘЙэЦөЎЈ

Из№ыДҝЗ°ҙҰУЪ·зПХПІәГЧҙМ¬Ј¬ДЗГҙёЯПў»хұТҫНКЬөҪЧ·ЕхЈ¬ХвКұНв»гКРіЎЙПөДЦчТӘҪ»ТЧІЯВФҫНКЗМЧПўҪ»ТЧЈ¬ХвіЙОӘЗэ¶ҜКРіЎЦчБҰЧКҪрБч¶ҜөДЧоҙу¶Ҝ»ъЈ¬ЦчТӘКРіЎФЛ¶ҜұіәуөД¶Ҝ»ъМеПЦОӘМЧПўЎЈұИИз2011Дк7ФВ2ИХТ»ФтұкМвОӘЎ¶“МЧПўҪ»ТЧ”КўРРГАФӘҝЦіЦРшЖЈИнЎ·өДРВОЕЈә“ЦЬОеЈЁ1ИХЈ©ИрАЙ¶ТЦчТӘ»хұТЧЯөНЈ¬ТтН¶ЧКХЯПаРЕПЈА°ТСұЬҝӘОҘФјЈ¬УЪКЗ·Ч·ЧС°ЗуёЯКХТжЧКІъЎЈЕ·ФӘ/ГАФӘТ»ёцФВАҙВјөГКЧЦЬЙПХЗЈ¬ТтПЈА°ЧЬАнЕБЕЛөВАпЕ·ЈЁGeorge PapandreouЈ©ЪAөГБЛҪфЛхјЖ»®Ј¬ІўҙуҙуФцјУБЛ»сөГПВЕъҪрФ®өДҝЙДЬРФЈ¬Н¬КұөВ№ъТшРРТөН¬ТвПЈА°УЪ2014ДкөҪЖЪөДХ®ИҜЈ»ГАФӘЦёКэФтВјөГ6ФВ·ЭөЪТ»ЦЬТФАҙөДЧоҙуөҘЦЬөш·щЎЈФЪПЯ»хұТҪ»ТЧЙМGFT ForexЧӨЕҰФј»хұТСРҫҝЦч№ЬKathy LienіЖЈәОҘФј·зПХИ·КөПФЦшПВҪөЈ¬Н¬КұПЈА°ХэіҜЧЕХэИ·өД·ҪПтВхҪшЈ¬ХвҫНКЗОӘКІГҙОТГЗҝҙөҪҪ»ТЧЙМјхЙЩ°ІИ«ЧКІъөДН·ҙзЈ¬ІўВтИлЕ·ФӘәНЖдЛы»хұТЎЈДҝЗ°ИрАЙ¶ТЕ·ФӘПВөш1%ЦБ1.2308Ј¬Н¬КұИрАЙ¶ТГАФӘПВөш1%ЦБ0.8485ЎЈјУФӘ¶ТГАФӘЙПХЗ0.3%Ј¬ЕМЦРҙҘј°5ФВ12ИХТФАҙу{О»0.9581ЎЈБнНвЈ¬Е·ФӘ/ГАФӘДҝЗ°ЙПХЗ0.1%ЦБ1.4512Ј¬»гјЫұҫЦЬЙПХЗ2.3%Ј»ДҝЗ°Е·ФӘ/ИХФӘЙПХЗ0.4%ЦБ117.33Ј¬ГАФӘ/ИХФӘЙПХЗ0.4%ЦБ80.85ЎЈГА№ъ№©УҰ№ЬАнРӯ»бЈЁISMЈ©ЦЬО幫ІјКэҫЭПФКҫЈ¬ГА№ъ6ФВЦЖФмТөІЙ№әҫӯАнИЛЦёКэЈЁPMIЈ©ТвНвА©ідЈ¬ЧФ5ФВөД53.5ЙПХЗЦБ55.3ЎЈІјАКРЦөЬ№юАпВьЈЁBrown Brothers Harriman & CoЈ©ЧӨЕҰФј»хұТІЯВФКҰMark McCormickіЖЈәХв¶ФГА№ъАҙЛөИ·КөКЗёцЗҝҫўөДКэҫЭЈ¬ДгҝҙөҪЕ·ФӘХэіРКЬР©РнВфС№ХэКЗ»щУоГА№ъISMКэҫЭИзҙЛББАцЎЈұҫЦЬВфіцГАФӘІўВтИл°ДФӘЎўјУФӘТФј°ЕҰФӘөД‘МЧПўҪ»ТЧ’КЗТФНщөД3ұ¶Ј¬ТтН¶ЧКХЯҝӘКјЗанщёЯКХТжЧКІъЎЈМЧПўҪ»ТЧКЗЦёН¶ЧКХЯУГВфіцөДөНПў»хұТЧчОӘіЙұҫВтИлёЯКХТж»хұТЈ¬ГАБӘҙўЈЁFEDЈ©»щЧјАыВКОӘ0%~0.25%Ј¬ЦВК№ГАФӘЖХұйөШОӘҙЛАаҪ»ТЧМṩЧКҪрЎЈЕ·ФӘКЬөҪЦ§іЕЈ¬ТтҪ»ТЧЙМФцјУЕ·ЦЮСлРРЈЁECBЈ©ПВЦЬјУПўөДФӨЖЪЈ¬ІўС№өНЕ·ФӘТшРРТөН¬ТөІрҪиАыВКЈ¬Н¬КұЈ¬2012Дк3ФВәПФјТюә¬ІЁ¶ҜВКЙПХЗЛДёц»щөгЦБ2.01%ЎЈИрКҝРЕҙыЈЁCredit Suisse Group AGЈ©ЦёіцЈ¬Н¶ЧКХЯФӨјЖЕ·ЦЮСлРРГчДкҪ«јУПў76ёц»щөгЈ¬у{УЪ6ФВ22ИХФӨЖЪөДјУПў16ёц»щөгЎЈЕ·ЦЮСлРРРРіӨМШАпР»ЈЁJean-ciatide TrichetЈ©ЧтИХЦШЙкҫцІЯХЯҙҰУЪ ёЯ¶ИҫҜМиөДЧҙМ¬ТФУҰ¶ФНЁХНЈ¬БоёГРР7ФВ7ИХјУПўёЕВКҙуФцЎЈ”әЬПФИ»Ј¬ХвКұәтАыВКФҪёЯөД»хұТЈ¬ЧЯКЖФҪЗҝҫўЈ¬ХвҫНКЗ·зПХЖ«әГЗйРчПВөДМЧПўҪ»ТЧЎЈ

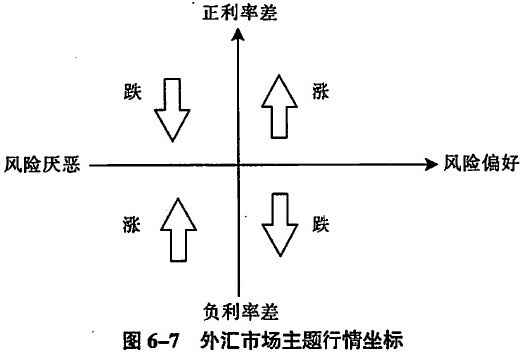

ёщҫЭ·зПХЖ«әГәНКХТжЖ«әГөДІоұрЈ¬ОТГЗҝЙТФҪ«Нв»гКРіЎөДЦчТӘФЛ¶Ҝ»®·ЦОӘЛДЦЦЦчМвРРЗйЈ¬әбЦбҙъұн·зПХЖ«әГЈ¬ЧЭЦбҙъұнКХТжІоЎЈЧуәбЦбҙъұн·зПХСб¶сЈ¬УТәбЦбҙъұн·зПХЖ«әГЎЈЙПЧЭЦбҙъұнХэАыВКІоЈ¬ПВәбЧЭЦбҙъұнёәАыВКІоЈЁНј6-7Ј©ЎЈ

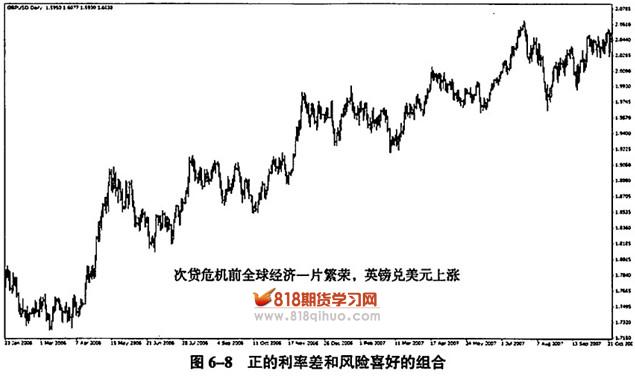

өЪТ»ПуПЮКЗХэөДАыВКІоәН·зПХПІәГөДЧйәПЈ¬ФЪХвЦЦЗйҝцПВЦчТӘФЛ¶ҜКЗЙПЙэөДЎЈАэИзҙОҙыОЈ»ъ·ўЙъЦ®З°Ј¬Уў°чАыВКёЯУЪГАФӘАыВКЈ¬ҙЛКұ·зПХПІәГЗйРчХјҫЭЦчөјЈ¬МЧПўҪ»ТЧКўРРЈ¬ТтҙЛУў°ч¶ТГАФӘЙПХЗЈЁНј6-8Ј©ЎЈ

өЪ¶юПуПЮКЗХэөДАыВКІоәН·зПХСб¶сөДЧйәПЈ¬ФЪХвЦЦЗйҝцПВЦчТӘФЛ¶ҜКЗПВҪөөДЎЈАэИзҙОҙыОЈ»ъҝӘКјәуЈ¬ГАФӘАыВКёЯУЪИХФӘАыВКЈ¬ұЬПХҪ»ТЧЦчөјЈ¬ГАИХ»гВКПВөшЈЁНј6-9Ј©ЎЈ

өЪИэПуПЮКЗёәөДАыВКІоәН·зПХСб¶сөДЧйәПЈ¬ФЪХвЦЦЗйҝцПВЦчТӘФЛ¶ҜКЗЙПЙэөДЎЈұИИзҙОҙыОЈ»ъҪшРРЦРЈ¬ГАФӘАыВКөНУЪјУФӘАыВКЈ¬ұЬПХҪ»ТЧХјҫЭЦчөјЈ¬ГАФӘ¶ТјУФӘ»гВКЙПСпЈЁНј6-10Ј©ЎЈ

өЪЛДПуПЮКЗёәөДАыВКІоәН·зПХПІәГөДЧйәПЈ¬ФЪХвЦЦЗйҝцПВЦчТӘФЛ¶ҜКЗПВҪөөДЎЈұИИзҙОҙыОЈ»ъҪбКшәуИ«ЗтҫӯјГёҙЛХЈ¬ГАФӘАыВКөНУЪјУФӘАыВКЈ¬МЧПўҪ»ТЧХјҫЭЦчөјЈ¬ГАФӘ¶ТјУФӘПВөшЈЁНј6-11Ј©ЎЈ

БӘПөОТГЗ|Н¶ёеЦРРД|№гёжәПЧч|НшХҫөШНј|ГвФрЙщГч

© Copyright 2014 818ЖЪ»хС§П°Нш All Rights Reserved. ХгICPұё14000419әЕ-1