波动率策略系列(二)勒式期货期权组合策略

勒式期权组合是对马鞍式期权组合的简单修正,从而使其更便宜一点。我们这里使用的是虚值看涨期权和看跌期权而不是平价期权,这样成本基础较低,因此潜在回报率会更高。当持有鞍式期权组合时,我们面临的风险是益损平衡点之间的距离可能会变大,但只要这个差额并不过大,那么勒式期权组合还是有利可图的。下图是此种策略的益损图:

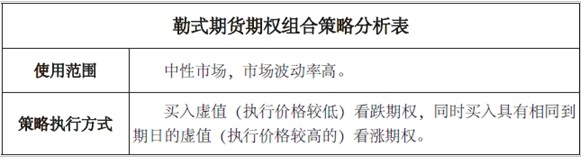

勒式期权组合包括同时购买一份虚值看涨期权和一份相同到期日的虚值看跌期权。当期货价格跌至低执行价格-净权利金支出以下时,我们将能获得没有上限的潜在收益直至期货价格跌至为零;如果期货价格升至低执行价格和高执行价格之间的任何价位时,我们将面临最大损失;随着价格的上升,组合具有收益无上限的特点。应当注意,此组合具有两个益损平衡点。其中,向下益损平衡点为:低执行价格-净权利金支出;向上益损平衡点为:高执行价格+净权利金支出。

勒式期权组合包括同时购买一份虚值看涨期权和一份相同到期日的虚值看跌期权。当期货价格跌至低执行价格-净权利金支出以下时,我们将能获得没有上限的潜在收益直至期货价格跌至为零;如果期货价格升至低执行价格和高执行价格之间的任何价位时,我们将面临最大损失;随着价格的上升,组合具有收益无上限的特点。应当注意,此组合具有两个益损平衡点。其中,向下益损平衡点为:低执行价格-净权利金支出;向上益损平衡点为:高执行价格+净权利金支出。

下面我们用图表说明此策略的具体分析情况。

下面我们用图表说明此策略的具体分析情况。