波动率策略系列(二)勒式期货期权组合策略(2)

由以上分析可知,相对于马鞍式期权组合来说,勒式期权组合可以使得策略构造成本低一些。两个益损平衡点之间的差额要稍大一些,即风险会变大,这是不利的,但只要这个差额并不过大,那么次策略仍有利可图。但总体来讲,这两个策略在实施的原理,程序上没有本质区别,所以我们只是给出益损图和益损表。我们还是以上例中LME锌期货为例,说明马鞍式期权的应用。

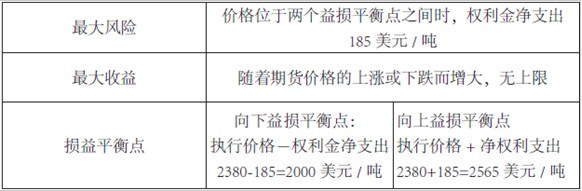

假设投资者于2月6日当锌期货价格为2380美元/吨时,买入执行价格为2350美元/吨的看跌期权,权利金为100美元/吨,买入执行价格为2400美元/吨的看涨期权,付出权利金85美元/吨,则这个勒式期权组合的益损表为:

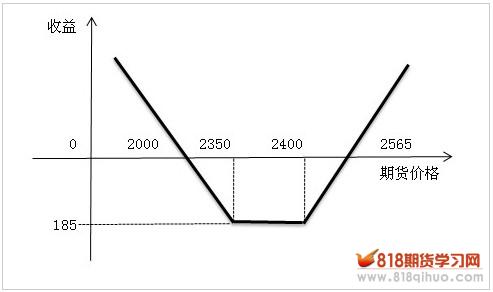

损益图如下:

损益图如下:

假设投资者于2月6日当锌期货价格为2380美元/吨时,买入执行价格为2350美元/吨的看跌期权,权利金为100美元/吨,买入执行价格为2400美元/吨的看涨期权,付出权利金85美元/吨,则这个勒式期权组合的益损表为: