2014-02-11 17:33 АҙФҙ:818ЖЪ»хС§П°Нш

Т»ЎўМЧЖЪұЈЦөҪ»ТЧ(hedging)өД¶ЁТе

ЙМЖ·јЫёсІЁ¶ҜөД·зПХКЗЙъІъҫӯУӘХЯГжБЩөДЧоЦчТӘөД·зПХЎЈЙМЖ·јЫёсКЬ№©Зуұд¶ҜөДУ°Пм¶шіцПЦІЁ¶ҜЈ¬ёшЙъІъҫӯУӘХЯҙшАҙәЬҙуөДА§ДСЈ¬ОЮ·ЁЧјИ·ФӨјЖҪ«АҙЛщ»сАыИуөДЗйҝцЈ¬ҙУ¶шІ»ДЬұЈЦӨЙъІъҫӯУӘ»о¶ҜөДОИ¶ЁРФЎЈАэИзЈ¬¶ФРЎВуөДЦЦЦІХЯАҙЛөЈ¬УЙУЪОҙАҙРЎВуКХ»сКұөДјЫёсКЗІ»И·¶ЁөДЈ¬јЫёсҝЙДЬЙПЙэТІҝЙДЬПВҪөЈ¬ХвК№өГЦЦЦІХЯІ»ДЬФЪІҘЦЦөДКұәтЧјИ·№АјЖЧФјәөДАыИуЗйҝцЈ¬Из№ыөҪКұәтРЎВујЫёсұ©өшЈ¬ЦЦЦІХЯҪ«ГжБЩҝчЛрөД·зПХЎЈ¶ФРЎВуөДіцҝЪЙМАҙЛөЈ¬Из№ыёГіцҝЪЙМТСҫӯЗ©¶©әГФЪҪ«АҙДіТ»Кұјд°ҙХХДіТ»јЫёсіцКЫРЎВуөДәПН¬Ј¬Из№ыөҪКұәтРЎВујЫёсЙПЙэЈ¬іцҝЪЙМ°ҙХХХвТ»јЫёсКХ№әРЎВуЈ¬ҫН»бөјЦВҝчЛрЎЈН¬СщЈ¬¶ФУЪРЎВуөДјУ№ӨЙМАҙЛөТІГжБЩРЎВујЫёсІЁ¶ҜөД·зПХЎЈАэИзГж·Ыі§Ј¬јЩЙиёГі§ТСҫӯ°ҙХХДіТ»јЫёс№әВтБЛТ»ЕъРЎВуЙъІъГж·ЫТФВъЧг¶ЁөҘРиТӘЈ¬Из№ыФЪјУ№ӨіцКЫГж·ЫЖЪјдРЎВујЫёсПВҪөЈ¬ХвҫНТвО¶ЧЕёГі§КЗТФҪПёЯөДіЙұҫАҙјУ№ӨГж·ЫЈ¬ҙУ¶шјхЙЩБЛАыИуЎЈТФЙПХвР©Зйҝц¶ј»бУ°ПмөҪЙъІъҫӯУӘХЯөДАыИуЈ¬өұјЫёсІЁ¶ҜҫзБТКұЈ¬»бёшЙъІъҫӯУӘХЯҙшАҙҫЮҙуҝчЛрЈ¬ЙхЦБ»бНюРІөҪЖуТөөДЙъҙжЎЈ

НЁ№эЖЪ»хҪ»ТЧЈ¬ЙъІъҫӯУӘХЯҝЙТФАыУГЖЪ»хКРіЎАҙұЬГвПЦ»хјЫёсІЁ¶ҜөД·зПХЈ¬ТФұЈЦӨЙъІъҫӯУӘ»о¶ҜөДОИ¶ЁРФЎЈТФЙПКцРЎВуіцҝЪЙМОӘАэЈ¬ОӘБЛұЬГвРЎВуКХ№әјЫёсЙПХЗҙшАҙөДЛрК§Ј¬іцҝЪЙМҝЙТФПИФЪЖЪ»хКРіЎВтИлРЎВуЖЪ»хәПФјЈ¬өҪБЛіцҝЪәПФјВДРРКұЈ¬ёГіцҝЪЙМФЪПЦ»хКРіЎКХ№әРЎВуТФұёіцҝЪЈ¬УлҙЛН¬КұҪ«ЖЪ»хәПФјВфіцЖҪІЦЎЈНЁ№эХвЦЦЧц·ЁҝЙТФ№жұЬРЎВујЫёсЙПХЗөД·зПХЈ¬ХвКЗТтОӘИз№ыөҪБЛәПФјВДРРКұРЎВујЫёсЙПХЗЈ¬ЛдИ»ПЦ»хКРіЎіцҝЪЙМФвКЬБЛЛрК§Ј¬ө«КЗУЙУЪіцҝЪЙМФЪЖЪ»хКРіЎҪшРРБЛПИВтәуВфөДҪ»ТЧЈ¬УлПЦ»хКРіЎөДҪ»ТЧ·ҪПтПа·ҙЈ¬ТтҙЛЖЪ»хКРіЎҙжФЪУҜАыЈ¬ЖЪ»хКРіЎәНПЦ»хКРіЎөДУҜҝчПаөЦЈ¬К№іцҝЪЙМҝЙТФҙуЦВИ·¶ЁРЎВуөДКХ№әіЙұҫЈ¬ҙУ¶шұЈЦӨҫӯУӘАыИ󣬶шІ»ұШөЈРДРЎВујЫёсұд»Ҝ¶ФАыИуөДУ°ПмЎЈ

ЙПКцАыУГЖЪ»хКРіЎ№жұЬПЦ»хјЫёс·зПХөДҪ»ТЧҫНКЗМЧЖЪұЈЦөҪ»ТЧЈЁhedging)ЎЈ¶ФМЧЖЪұЈЦөҪ»ТЧ№ж·¶өДұнКцКЗЈәЙъІъҫӯУӘХЯОӘБЛ№жұЬПЦ»хјЫёсІЁ¶ҜөД·зПХЈ¬ФЪЖЪ»хКРіЎҪшРРУлПЦ»хКРіЎҪ»ТЧ·ҪПтПа·ҙЎўҪ»ТЧКэБҝПаН¬өДҪ»ТЧЈ¬өұјЫёс·ўЙъұд¶ҜКұЈ¬ҝЙТФК№Т»ёцКРіЎөДУҜАыГЦІ№БнТ»ёцКРіЎөДҝчЛрЈ¬ҙУ¶шФЪБҪёцКРіЎҪЁБў¶Фіе»ъЦЖЈ¬К№ЙъІъҫӯУӘХЯІ»ұШКЬөҪјЫёсІЁ¶ҜөДУ°ПмЈ¬ұЈЦӨЙъІъҫӯУӘ»о¶ҜөДОИ¶ЁЎЈ

¶юЎўМЧЖЪұЈЦөҪ»ТЧөДФӯАн

ЖЪ»хҪ»ТЧЦ®ЛщТФҝЙТФ№жұЬПЦ»хјЫёсІЁ¶ҜөД·зПХЈ¬ЖдёщұҫФӯАнКЗЈәУЙУЪКЬөҪПаН¬өД№©ЗуТтЛШөДУ°ПмЈ¬ЖЪ»хјЫёсәНПЦ»хјЫёсөДұд¶ҜЗчКЖКЗПаН¬өДЈ¬ТІҫНКЗЛөҫЯУРН¬ЙэН¬ҪөөДМШөгЎЈЙъІъҫӯУӘХЯНЁ№эФЪЖЪ»хКРіЎҪшРРУлПЦ»хКРіЎҪ»ТЧ·ҪПтПа·ҙөДҪ»ТЧЈ¬І»№ЬЙМЖ·јЫёсЙПЙэ»№КЗПВҪөЈ¬Т»ёцКРіЎөДҝчЛрЧЬКЗДЬ№»УлБнТ»ёцКРіЎөДУҜАыПаөЦЈ¬ҙУ¶шұЬГвјЫёсІЁ¶Ҝ¶ФЙъІъҫӯУӘХЯөДІ»АыУ°ПмЎЈРиТӘЦёіцөДКЗЈ¬ҫЎ№ЬЖЪ»хКРіЎәНПЦ»хКРіЎөДұд¶ҜЗчКЖҙуЦВПаН¬Ј¬ө«ұд¶Ҝ·щ¶ИІўІ»Т»¶ЁПаН¬Ј¬ТтҙЛБҪёцКРіЎөДУҜҝчІўІ»ЧЬКЗДЬ№»НкИ«ПаөЦЎЈҫЎ№ЬИзҙЛЈ¬УЙУЪМЧЖЪұЈЦөҪ»ТЧК№ЖЪ»хәНПЦ»хБҪёцКРіЎҪЁБўТ»ЦЦУҜҝчіеөЦөД»ъЦЖЈ¬І»ДЬіеөЦөДІҝ·ЦУлПЦ»хјЫёсІЁ¶ҜөД·щ¶ИПаұИТӘРЎөГ¶аЈ¬ТтҙЛЈ¬ЙъІъҫӯУӘХЯҝЙТФНЁ№эМЧЖЪұЈЦө№жұЬПЦ»хКРіЎјЫёсІЁ¶ҜөДҙуІҝ·Ц·зПХЎЈ •

ИэЎўМЧЖЪұЈЦөҪ»ТЧөДЦЦАа

ёщҫЭМЧЖЪұЈЦөХЯФЪЖЪ»хКРіЎКЗВтИЛ»№КЗВфіцЖЪ»хәПФјЈ¬МЧЖЪұЈЦөҪ»ТЧҝЙТФ·ЦОӘБҪЦЦЈәВфіцМЧЖЪұЈЦөЈЁТІҪРЧцҝХН·МЧЖЪұЈЦөЈ¬short hedge or selling hedge)әНВтИЛМЧЖЪұЈЦөЈЁТІҪРЧц¶аН·МЧЖЪұЈЦөЈ¬long hedge or buying hedge)Ҫ»ТЧЎЈ

(Т»Ј©ВфіцМЧЖЪұЈЦө

ВфіцМЧЖЪұЈЦөҪ»ТЧКЗЦёНЁ№эФЪЖЪ»хКРіЎВфіцЖЪ»хәПФјАҙ№жұЬПЦ»хКРіЎјЫёсПВөш·зПХөДҪ»ТЧЎЈөұПЦ»хКРіЎјЫёсПВөшКұЈ¬ПЦ»хКРіЎөДҝчЛрҝЙТФұ»ЖЪ»хКРіЎөДУҜАыЛщГЦІ№Ј»Из№ыЙМЖ·јЫёсЙПХЗЈ¬ПЦ»хКРіЎөДУҜАыҫН»бұ»ЖЪ»хКРіЎөДҝчЛрЛщіеөЦЎЈІ»№ЬЙМЖ·јЫёсИзәОұд»ҜЈ¬НЁ№эВфіцМЧЖЪұЈЦөҪ»ТЧҝЙТФұЬГвјЫёсұд¶Ҝ¶ФҫӯјГ»о¶ҜөДУ°ПмЈ¬ҙУ¶шұЈЦӨҫӯУӘөДОИ¶ЁЎЈ

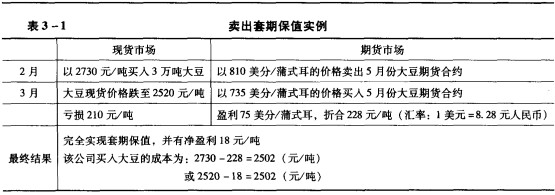

[Аэ3-1]ДіДк2ФВ·ЭЈ¬ЙҪ¶«ёЫҙу¶№ПЦ»хұЁјЫОӘ2730ФӘ/¶ЦЧуУТЈ¬№ъДЪДі№«ЛҫҝјВЗөҪКРіЎХјУРВКј°ұҫі§өДТ»Р©КөјКЗйҝцЈ¬РиТӘҙуЕъБҝ№әҪшҙу¶№ҪшРРјУ№ӨЈ¬ПЦТС¶Ё№ә3ФВҙ¬ЖЪөДГА№ъҙу¶№3Нт¶ЦЈ¬іЙұҫОӘ2730ФӘ/¶ЦЧуУТЈ¬»щұҫЙПәНДҝЗ°ёЫҝЪјЫО»ҪУҪьЎЈө«ҝјВЗөҪҪшҝЪҙу¶№өҪёЫ»№УРТ»¶ОКұјдЈ¬ФЪХвТ»¶ОКұјдДЪИз№ыҙ󶹼۸сПВөшҪ«»бјхЙЩ№«ЛҫјУ№ӨАыИуЎЈОӘБЛұЬГвҪ«АҙјЫёсПВөшҙшАҙөД·зПХЈ¬ёГ№«Лҫҫц¶ЁФЪЦҘјУёзЖЪ»хҪ»ТЧЛщ5ФВ·ЭЖЪ»хәПФјЙПҪшРРМЧЖЪұЈЦөЈ¬ФЪЗ©¶©ҪшҝЪәПН¬өДН¬КұФЪЦҘјУёзЖЪ»хҪ»ТЧЛщТФ810ГА·Ц/ЖСКҪ¶ъөДјЫёсВфіц220КЦЈЁ1КЦОӘ5000ЖСКҪ¶ъЈ¬1ЖСКҪ¶ъҙу¶№өИУЪ27.216№«ҪпЈ¬3Нт¶Цҙу¶№ХЫәПОӘЦҘјУёзЖЪ»хҪ»ТЧЛщҙу¶№ЖЪ»хәПФјФјОӘ220КЦЈ©ЎЈөҪ3ФВөЧЈ¬ҙ󶹼۸с№ыИ»ПВөшЈ¬ЙҪ¶«ёЫҙу¶№ПЦ»хұЁјЫөшЦБ2520ФӘ/¶ЦЧуУТЈ¬ёГ№«ЛҫЛжјҙФЪЦҘјУёзЖЪ»хҪ»ТЧЛщТФ735ГА·Ц/ЖСКҪ¶ъөДјЫёсВтИЛЖҪІЦЎЈёГ№«ЛҫВфіцМЧЖЪұЈЦөөДР§№ы·ЦОцИзұн3-1ЛщКҫЎЈ

ҙУАэ3-1ЦРҝЙТФҝҙіцЈ¬ЛдИ»ёГ№«ЛҫФЪЗ©¶©ҪшҝЪәПН¬Ц®әуҙ󶹼۸сПВөшЈ¬ФЪПЦ»хКРіЎіцПЦҝчЛрЈ¬ө«НЁ№эҪшРРВфіцМЧЖЪұЈЦөЈ¬К№ЖЪ»хКРіЎөДУҜАыГЦІ№БЛПЦ»хКРіЎөДҝчЛрЈ¬ҙУ¶шК№ёГ№«ЛҫұЬГвБЛПЦ»хјЫёсПВөшЛщҙшАҙөД·зПХЎЈҫЯМеАҙЛөЈ¬ёГ№«ЛҫФЪЗ©¶©өДҪшҝЪәПН¬ЦРЈ¬ҙу¶№өДІЙ№әјЫёсОӘ2730ФӘ/¶ЦЈ¬УЙУЪҪшРРМЧЖЪұЈЦөЈ¬ЖЪ»хКРіЎУҜАы228ФӘ/¶ЦЈ¬ТтҙЛёГ№«ЛҫКөјКөДІЙ№әјЫёсОӘ2502ФӘ/¶ЦЈ¬ұИ3ФВөЧөДПВөшәуөДҙу¶№ПЦ»хјЫёс2520ФӘ/¶Ц»№өН18ФӘЈ¬ХвТ»Іо¶оөИУЪЖЪ»хКРіЎөДУҜАыГЦІ№ПЦ»хКРіЎҝчЛрЦ®әуөДҫ»УҜАыЎЈ

(¶юЈ©ВтИлМЧЖЪұЈЦө

ВтИЛМЧЖЪұЈЦөҪ»ТЧКЗЦёНЁ№эФЪЖЪ»хКРіЎВтИлЖЪ»хәПФјАҙ№жұЬПЦ»хКРіЎјЫёсЙПХЗ·зПХөДҪ»ТЧЎЈөұПЦ»хКРіЎјЫёсЙПХЗКұЈ¬ПЦ»хКРіЎөДҝчЛрҝЙТФұ»ЖЪ»хКРіЎөДУҜАыЛщГЦІ№Ј»Из№ыЙМЖ·јЫёсПВөшЈ¬ФтПЦ»хКРіЎөДУҜАыҫН»бұ»ЖЪ»хКРіЎөДҝчЛрЛщіеөЦЎЈІ»№ЬЙМЖ·јЫёсИзәОұд»ҜЈ¬ВтИлМЧЖЪұЈЦөҪ»ТЧҝЙТФұЬГвјЫёсұд¶Ҝ¶ФҫӯјГ»о¶ҜөДУ°ПмЈ¬ҙУ¶шұЈЦӨҫӯУӘөДОИ¶ЁЎЈ

[Аэ3-2]ДіДк8ФВЈ¬ОТ№ъДіНӯТө№«ЛҫУл№ъНвДіҪрКфјҜНЕ№«ЛҫЗ©¶©Т»·ЭҪрКфә¬БҝОӘ3000¶ЦөДНӯҫ«ҝуҪшҝЪәПН¬Ј¬МШұрФј¶ЁTC/RCўЩОӘ54/5.4Ј¬јЖјЫФВОӘ2003Дк12ФВЈ¬әПН¬ЗеЛгјЫОӘјЖјЫФВВЧ¶ШҪрКфҪ»ТЧЛщ3ФВНӯЖҪҫщҪбЛгјЫЎЈөұКұВЧ¶ШҪрКфҪ»ТЧЛщ3ФВНӯЖҪҫщҪбЛгјЫОӘ2310ГАФӘ/¶ЦЎЈёГ№«ЛҫЗ©¶©әПН¬әуЈ¬өЈРДУЙУЪБ¬Ршҙу·щ¶ИөДПЮІъ»о¶ҜҝЙДЬөјЦВНӯјЫҙу·щ¶ИЙПХЗЈ¬ТтҙЛҫц¶Ё¶ФХвұКҫ«ҝуГіТЧҪшРРМЧЖЪұЈЦөЎЈёГ№«ЛҫФЪәПН¬З©¶©әуЈ¬БўјҙТФ2340ГАФӘ/¶ЦөДјЫёсФЪЖЪ»хКРіЎЙПВтИл3000¶ЦЖЪ»хәПФјЎЈөҪјЖјЫФВКұЈ¬НӯјЫ№ыИ»іцПЦҙу·щЙПХЗЈ¬ВЧ¶ШҪрКфҪ»ТЧЛщ3ФВНӯЖЪ»хәПФјјЫТСХЗЦБ2860ГАФӘ/¶ЦЈ¬3ФВНӯЖҪҫщҪбЛгјЫОӘ2790ГАФӘ/¶ЦЎЈУЪКЗёГ№«ЛҫФЪЖЪ»хКРіЎЙПТФ2860ГАФӘ/¶ЦөДјЫёсВфіц3000¶ЦЖЪ»хәПФјЖҪІЦЈ¬ҝЫіэФЪЖЪјд·ўЙъөД20ГАФӘ/¶ЦөДөчЖЪ·СУлҪ»ТЧ·СәуЈ¬КөјКВфіцјЫОӘ2840ГАФӘ/¶ЦЎЈ

ёГ№«ЛҫМЧЖЪұЈЦөөДҪб№ыИзұн3-2ЛщКҫЎЈ

ФЪАэ3_2ЦРЈ¬ёГ№«ЛҫНЁ№эВтИЛМЧЖЪұЈЦөЈ¬К№ЖЪ»хКРіЎөДУҜАыГЦІ№БЛПЦ»хКРіЎөДҝчЛрЈ¬ЖдКөјКІЙ№әіЙұҫІ»КЗ2614.5ГАФӘ/¶ЦЈ¬¶шКЗҝЫіэЖЪ»хКРіЎөДУҜАыЦ®әуөДіЙұҫЈ¬јҙ2114.5ГАФӘ/¶ЦЈ¬ёГІЙ№әіЙұҫТӘұИДҝұкіЙұҫјЫ2134.5ГАФӘ/¶ЦөДјЫёсөН20ГАФӘ/¶ЦЈ¬ХвТ»Іо¶оҫНКЗЖЪ»хәНПЦ»хКРіЎУҜҝчПаөЦәуөДІо¶оЎЈФЪХвёцАэЧУЦРЈ¬ёГНӯТө№«ЛҫІ»ҪцНкИ«№жұЬБЛНӯјЫёсЙПХЗөД·зПХЈ¬¶шЗТ»№ФЪТ»¶ЁіМ¶ИЙПҪөөНБЛНӯөДІЙ№әіЙұҫЎЈ

ЛДЎў»щІоЈЁbasis)УлМЧЖЪұЈЦөР§№ы

ФЪМЧЖЪұЈЦөҪ»ТЧЦРЈ¬Из№ыПЦ»хКРіЎәНЖЪ»хКРіЎјЫёсұд¶ҜөД·щ¶ИНкИ«ПаН¬Ј¬ДЗГҙОЮВЫКЗВтИлМЧЖЪұЈЦө»№КЗВфіцМЧЖЪұЈЦөЈ¬ҫщДЬ№»К№БҪёцКРіЎУҜҝчНкИ«ПаөЦЈ¬КөПЦНкИ«өДМЧЖЪұЈЦөЎЈө«ФЪКөјКІЩЧчЦРЈ¬БҪёцКРіЎөДұд¶ҜЗчКЖЛдИ»ПаН¬Ј¬ө«ұд¶Ҝ·щ¶ИФЪ¶аКэЗйҝцПВКЗІ»ПаН¬өДЈ¬ФЪХвЦЦЗйҝцПВЈ¬БҪёцКРіЎөДУҜҝчІ»»бНкИ«ПаөЦЈ¬ҝЙДЬіцПЦҫ»УҜАы»тҫ»ҝчЛрөДЗйҝцЈ¬Хв»бУ°ПмөҪМЧЖЪұЈЦөөДР§№ыЎЈФЪХвёцОКМвЙПРиТӘК№УГТ»ёц·ЗіЈЦШТӘөДёЕДо——»щІоЎЈ

(Т»Ј©»щІоөД¶ЁТе

»щІоКЗЦёПЦ»хЙМЖ·өДјЫёсУлПаН¬ЙМЖ·өДЖЪ»хјЫёсЦ®јдөДІо¶оЎЈТ»°гАҙЛөЈ¬»щІоЛщЦёөДПЦ»хЙМЖ·өДөИј¶УҰёГУлЖЪ»хәПФј№ж¶ЁөДөИј¶ПаН¬Ј¬ІўЗТЈ¬»щІоЛщЦёөДЖЪ»хјЫёсНЁіЈКЗЧоҪьөДҪ»ёоФВөДЖЪ»хјЫёсЎЈАэИзЈ¬6ФВ20ИХРЎВу»щІоОӘ“10 cents under”Ј¬Из№ыГ»УРМШұрФј¶ЁЈ¬ХвКЗЦёөұИХУлЖЪ»хәПФј№ж¶ЁөДөИј¶ПаН¬өДРЎВуөДПЦ»хјЫёсөНУЪ7ФВ·ЭөДЖЪ»хјЫёс10ГА·ЦЎЈИз№ыФЪ6ФВ20ИХРЎВу»щІоОӘ“5 cents over^,ХвКЗЦёөұИХУлЖЪ»хәПФј№ж¶ЁөДөИј¶ПаН¬өДРЎВуөДПЦ»хјЫёсёЯУЪ7ФВ·ЭөДЖЪ»хјЫёс5ГА·ЦЎЈ

ө«РиТӘЧўТвөДКЗЈ¬МШ¶ЁөДҪ»ТЧХЯҝЙТФУөУРЧФјәМШ¶ЁөД»щІоЎЈАэИзЈ¬¶ФУЪТ»ёцРЎВуҪ»ТЧЙМАҙЛөЈ¬ЛыЛщЦёөД»щІоҝЙДЬКЗЛыКөјК№әВтРЎВуПЦ»хөДіЙұҫУлЛыҪшРРМЧЖЪұЈЦөЛщіЦУРөДДіТ»Ҫ»ёоФВөДЖЪ»хјЫёсөДІо¶оЎЈЛыЛщ№әВтөДРЎВуөИј¶ҝЙДЬІ»Н¬УЪЖЪ»хәПФј№ж¶ЁөДұкЧјөИј¶Ј¬ЛыЛщЦёөДДіТ»Ҫ»ёоФВөДЖЪ»хәПФјТІҝЙДЬІ»КЗЧоҪьөДҪ»ёоФВөДЖЪ»хәПФјЎЈАэИзЈ¬7ФВ1ИХЈ¬Т»ГыРЎВуҪ»ТЧЙМТФ2.00ГАФӘ/ЖСКҪ¶ъөДјЫёсВтИлТ»ЕъРЎВуЈ¬Н¬КұЛыТФ2.10ГАФӘ/ЖСКҪ¶ъөДјЫёсВфіц9ФВ·ЭЖЪ»хәПФјЈ¬¶ФЛы¶шСФЈ¬»щІоҫНОӘ10ГА·ЦЈЁ10 cents under)ЎЈ

(¶юЈ©»щІоөДХэёәУлЗҝИх

»щІоҝЙТФУГАҙұнКҫКРіЎЛщҙҰөДЧҙМ¬ЎЈИз№ыПЦ»хјЫёсөНУЪЖЪ»хјЫёсЈ¬Фт»щІоОӘёәЦөЈ¬ХвЦЦКРіЎЧҙМ¬ұ»іЖОӘ“ХэіЈКРіЎ”ЈЁnormal market»тcontango)ЎЈФЪПЦ»хЙМЖ·№©УҰідЧгЎўҝвҙжБҝҙуөДЗйҝцПВЈ¬ЖЪ»хјЫёсНЁіЈТӘёЯУЪПЦ»хјЫёсЈ¬ХвКЗТтОӘЖЪ»хјЫёсЦР°ьә¬іЦІЦ·СУГЎЈИз№ыПЦ»хјЫёсёЯУЪЖЪ»хјЫёсЈ¬»щІоОӘХэЈ¬ХвЦЦКРіЎЧҙМ¬ұ»іЖОӘ“ДжЧӘКРіЎ”ЈЁinverted market)»т“ПЦ»хТзјЫ”ЈЁbackwardation)ЎЈөұПЦ»хКРіЎ№©УҰ¶МИұөјЦВПЦ»хјЫёсҙу·щ¶ИЙПЙэКұЈ¬УРҝЙДЬіцПЦПЦ»хјЫёсёЯУЪЖЪ»хјЫёсөДЗйҝцЎЈ

НЁіЈУГ“Зҝ”ЈЁstrength)»т“Их”ЈЁweakness)АҙЖАјЫ»щІоЎЈИз№ы»щІоОӘХэЗТКэЦөФҪАҙФҪҙуЈ¬ОТГЗіЖХвЦЦ»щІоөДұд»ҜОӘ“ЧЯЗҝ”ЈЁstronger),·ҙЦ®іЖОӘ“ЧЯИх”ЈЁweaker)ЎЈИз№ы»щІоОӘёәЗТКэЦөФҪАҙФҪҙуЈ¬ОТГЗіЖХвЦЦ»щІоөДұд»ҜОӘ“ЧЯИх”Ј¬·ҙЦ®іЖОӘ“ЧЯЗҝ”ЎЈАэИзЈ¬ҙУ“10 cents under”ұдОӘ“9 cents under”ұнКҫ»щІоЧЯЗҝЈ¬ЛдИ»»щІоИФОӘёәЦөЈ¬ө«»щІоХэЗчҪьУЪХэЦөЈ¬»тХЯЛөЈ¬“ёә”өДіМ¶ИјхРЎЈ¬Тт¶шіЖЦ®ОӘ“ЧЯЗҝ”ЎЈИз№ыҙУ“10 cents over"ұдОӘ“9 cents over”Ј¬ФтұнГч»щІоЧЯИхЈ¬ХвКЗТтОӘ»щІоЛдИ»ИФОӘХэЦөЈ¬ө«»щІоХэЗчҪьУЪёәЦөЈ¬»тХЯЛөЈ¬“Хэ”өДіМ¶ИјхРЎЎЈ

(ИэЈ©»щІоөДұд»ҜУлМЧЖЪұЈЦөөДР§№ы

»щІоөДұд»ҜУлМЧЖЪұЈЦөөДР§№ыГЬЗРПа№ШЎЈ¶ФУЪМЧЖЪұЈЦөХЯАҙЛөЈ¬МЧЖЪұЈЦөөДЧоЦХҪб№ыКЗУҜАы»№КЗҝчЛрЈ¬ИЎҫцУЪФЪЖЪ»хКРіЎҪЁБўМЧЖЪұЈЦөН·ҙзКұөД»щІоУл¶ФіеМЧЖЪұЈЦөН·ҙзКұөД»щІоөДұд»ҜЎЈТФПВОТГЗНЁ№эҫЯМеөДМЧЖЪұЈЦөөДАэЧУАҙЛөГч»щІоұд»ҜУлМЧЖЪұЈЦөөДР§№ыөД№ШПөЎЈ

1.ВфіцМЧЖЪұЈЦөөДР§№ыУл»щІоұд»ҜөД№ШПөЎЈ

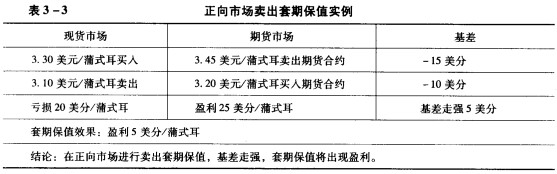

[Аэ3-3]јЩЙиТ»О»Ҫ»ТЧЙМФЪ3ФВ·ЭТФ3.30ГАФӘ/ЖСКҪ¶ъөДјЫёсВтИлТ»ЕъРЎВуПЦ»хЈ¬ОӘБЛ·АЦ№РЎВујЫёсПВөшЈ¬ёГҪ»ТЧЙМФЪЦҘјУёзЖЪ»хҪ»ТЧЛщТФ3.45ГАФӘ/ЖСКҪ¶ъөДјЫёсВфіц5ФВ·ЭөДРЎВуЖЪ»хәПФјҪшРРВфіцМЧЖЪұЈЦөЎЈТ»ёцФВәуРЎВујЫёсПВөшЈ¬ёГҪ»ТЧЙМТФ3.10ГАФӘ/ЖСКҪ¶ъҪ«ёГЕъРЎВуКЫіцЈ¬УлҙЛН¬КұЈ¬ФЪЖЪ»хКРіЎТФ3.20ГАФӘ/ЖСКҪ¶ъөДјЫёсҪ«ЖЪ»хәПФјВтИЛЖҪІЦЎЈҪ»ТЧҪб№ыИзұн3-3ЛщКҫЎЈ

°ҙХХПаН¬өДөААнЈ¬Из№ыФЪХэПтКРіЎЧцВфіцМЧЖЪұЈЦөЈ¬өұ»щІоЧЯИхКұЈ¬МЧЖЪұЈЦөҪ«»бУРҝчЛрЎЈ

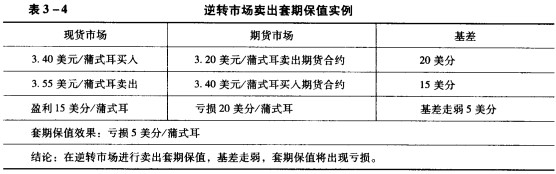

ФЪДжЧӘКРіЎЧцВфіцМЧЖЪұЈЦөөДАэЧУјыұн3-4ЎЈ

БӘПөОТГЗ|Н¶ёеЦРРД|№гёжәПЧч|НшХҫөШНј|ГвФрЙщГч

© Copyright 2014 818ЖЪ»хС§П°Нш All Rights Reserved. ХгICPұё14000419әЕ-1