期权又称为选择权,是在期货的基础上产生的一种衍生性金融工具。指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额(指权利金)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)以事先规定好的价格(指履约价格)向卖方购买或出售一定数量的特定标的物的权利,但不负有必须买进或卖出的义务。

期权发展史

期权的历史最早可追朔到几千年前《圣经·创世纪》中关于合同制的协议。现代期权则始于18世纪后期,1973年,芝加哥期权交易所(CBOE)推出了第一个场内交易的股票期权产品,掀开了期权市场快速发展的序幕。1983年,CBOE推出了全球第一只股指期权合约——CBOE 100指数期权(后更名为S&P 100指数期权)。期权出现在中国,时间相对较晚,2015年2月,经过一年多的模拟测试后,上证50ETF期权在上海证券交易所上市,正式宣告了中国期权时代的到来。

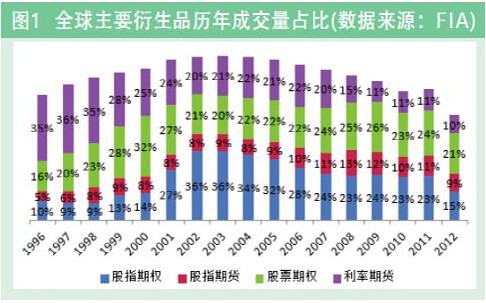

股指期权因其覆盖面广、应用便捷、市场需求大等特点,迅速从美国市场逐步扩展到其它成熟市场和新兴市场。美国期货业协会(FIA)的统计数据显示,截至2012年底,全球共有40家交易所上市交易股指期权。目前,全球GDP及股票市值排名前二十的国家和地区,都相继推出了股指期权产品,新兴转轨经济或金砖国家或地区如韩国、巴西、俄罗斯、印度、波兰、台湾、以色利等都已成功推出了股指期权。韩国交易所1997年推出的KOSPI 200股指期权,近十年一直是全球场内衍生品成交量最大的合约;印度国家证券交易所2001年上市股指期权,目前股指期权成交量全球排名第2;我国台湾期货交易所2001年上市股指期权,目前的成交量全球排名第5;以色列特拉维夫交易所1993年推出股指期权(随后于1995年推出股指期货),目前的成交量全球排名第6。从成交量来看,股指期权是全球成交最活跃的产品之一。自1983年CBOE开始挂牌交易股指期权以来,股指期权逐步成为各个市场发展的重点。

图1比较了1995~2012年全球主要衍生品成交量在总成交量中的占比,可以看出,股指期权始终是衍生品市场的主要交易品种之一。比较成熟市场和新兴市场的情况,可以看到,新兴市场中股指期权较股指期货和股票期权占有更多份额。FIA统计显示,2012年,全球股指期权成交量中,新兴市场占比高达72.73%,成熟市场占比为27.27%;而在全球股指期货和股票期权的成交量中,新兴市场占比分别只有35.57%和15.18%,成熟市场则占到64.43%和84.82%。特别值得一提的是,除巴西于1979年先上市股票期权外,绝大多数新兴市场是在上世纪90年代才开始建立发展期权市场,并且均是从股指期权开始起步。日本、意大利、香港等成熟市场建立期权市场时也是首先上市股指期权。

期权的特点

作为衍生工具,股指期权具有风险管理、资产配置和价格发现等功能,尤其是在风险度量和管理等方面更具有其独特的功能和作用。

1、股指期权能提供简便易行的“保险”功能,使投资者在管理风险时不放弃获得收益的机会持有股票组合的投资者,可以通过卖出股指期货来对冲股票市场下跌的风险,但也丧失了随市场上涨而获得收益的机会。相比之下,通过股指期权管理风险,在规避不利价格变动带来的风险同时,保留了有利价格变动带来的收益,显然,这是利用期货进行风险管理所不能实现的。

此外,相比于期货,利用股指期权进行风险管理更加简便易行。对股指期权的买方而言,在交易开始时支付权利金后,持有期权期间不需要缴纳保证金,也不用担心后续保证金管理问题,因此相对来说管理期权要简便得多。

2、期权能够有效度量和管理市场波动的风险

由于期权价格包含了投资者对未来市场波动的预期,期权市场已成为一些国家宏观决策部门重要的信息来源,是相关机构观察市场信心的“望远镜”。在预期价格波动水平基础上编制出来的投资者恐惧指数,也成为政府观察金融市场压力的重要先行指标。对资产管理者来说,股指期权也是管理波动性风险的理想工具。如可以通过买入一个期权同时卖出另一个期权将一定时期资产组合的收益保持在一个事先确定的区间内。

3、就期货市场来说,某一时刻的到期合约只有一个,买卖双方交易,形成一个市场价格,可以管理现货资产一个价格水平的风险。而期权市场则不同。在期权合约中,通常以基

准价格1为基础按照执行价格间距2上下各安排若干个执行价格的合约3,买卖双方就同一到期日的若干执行价格合约进行交易,便于投资者根据现货市场的变化情况在若干个明确

的价格区间内管理价格波动风险。期权合约的内容较期货合约更加丰富,体现的信息更为充分,对风险揭示更为全面,利用期权进行风险管理,相对更为精致和细密,也更加适合个性化的投资者风格,满足多样化风险管理的需求。正是由于这种管理更为精细的特性,使得期权成为一种更为常用的避险工具。

4、期权是推动市场创新更为灵活的基础性构件

期权不同到期日、不同执行价格、买权或卖权的不同变量以及具有的杠杆性可以用各种方式组合在一起,包括同标的资产组合在一起,可以创造出不同的策略,以满足不同交易和投资目的的需要。这些优点使得期权成为比期货更为基础的金融衍生工具,是创造金融产品大厦的基础性构件,具有灵活性和可变通性,能激发大量的市场创新,引发交易所、金融机构等进行一系列的市场连锁创新。期权被大量应用于各类新产品创新,成为各种保本产品

和高收益产品等结构化产品的基本构成要素、以及发行备兑权证等产品的风险对冲工具。

期权与期货的区别

期权作为一种在期货的基础上产生的一种衍生性金融工具,与期货有着诸多的相似之处,但两者的主要区别有:

第一,权利义务不同。期货赋予持有人的权利与义务是对等的,即合约到期时,持有人必须按照约定价格买入或卖出。期权的多头只有权利而不承担义务,空头只有义务而不享有权利。

第二,收益风险不同。期货交易双方承担对等的盈亏风险。而在期权交易中,期权买方承担有限风险(即损失权利金的风险),而盈利确有可能无限放大;期权卖方则相反,享有有限收益(以所获得权利金为限),而其潜在风险很大,因此交易双方在风险收益配比上是不对称的。

第三,保证金制度不同。期货交易,无论是卖方还是卖方,都需要一定的保证金作为抵押。期权交易中,期权买方不受保证金制度拘束,保证金仅对期权卖方有所要求。

第四,杠杆效应不同。期货的杠杆效应主要体现为,利用较低保证金交易较大数额的合约。期权的杠杆效应则体现在期权本身定价所具有的杠杆性上。

第五,套期保值与盈利性的权衡。期货在进行套期保值操作中,规避不利风险同时也放弃了收益变动增长的可能。期权在进行套期保值操作中,锁定管理风险的同时,还预留进一步盈利的空间,即股指往不利方向运动时可及时锁定风险,往有利方向运动时又可以获取盈利。

期权与二元期权区别

期权是买方向卖方支付一定数量的金额(叫做权利金,也称期权费)后拥有的在未来某一特定日期(指欧式期权)以事先规定好的价格(指履约价格)向卖方购买或出售一定数量的指定标的物的权力,但不负有必须买进或卖出的义务。

由于期权交易方式、方向、标的物等方面的不同,产生了众多的期权品种。从期权的权利上分,期权有看涨期权和看跌期权。 下面举一个看涨期权的例子: 2月1日,甲卖空了一手股票,为防止股票价格上涨而导致的损失,甲向乙买入一笔看涨期权来对冲可能出现的风险。这个期权的标的物就是这支股票,假设期权执行价格为150元/手,到期时间是3月1日。甲为得到这个权利,付出10元的期权费;乙卖出这个权利,获得了10元。 结果一:3月1日时,股票价格涨到了180元/手,甲可以要求乙按照150元/手的价格卖给自己一手股票,而乙在甲提出这个行使期权的要求后,就必须予以满足,即使乙手中没有该股票,那也要按照市价180元/手买入一手股票后再以150/手的执行价卖给甲。(或者甲还可以选择在期权市场上将这个期权权利卖掉,期权是可以交易的,具体就不细说)。甲在该期权上的获利是(180-150)-10=20元。乙亏损(150-180)+10,亏损了20元。 结果二:3月1日,股票价格跌到了130元/手,即股价低于期权执行价格150元/手,甲可以选择放弃期权权利,这样就只损失10元的权利金。而乙净赚10元权利金。

二元期权(Binary options),也叫数字期权,是一种收益和亏损预先确定的期权,可以以股票、外汇对、股票指数、商品期货等作为标的资产进行期权投资。收益与否取决于期满时为”价内期权”还是“价外期权”。 二元期权之所以成为“二元”,是因为投资者只需要简单推测仅有的两种期权类型:看涨期权和看跌期权。如果标的资产价格上涨,购买看涨期权的人就会获利,同理,如果价格下跌,那购买看跌期权也可以获利。在二元期权交易中,投资者只需要判断并预测在未来一段时间内可能的价格走势即可。 下面举一个看涨二元期权的例子:在二元期权交易平台,假设现在欧元兑美元是1.3479,投资者预判市场将在接下来30分钟内走高,投资者购买了一份看涨期权,那么不管30分钟后市场是上涨了1点还是100点,投资者都会获得一个固定比例的回报,即所获得的利润都是相同的。如果预判错误,欧元兑美元在接下来30分钟内下跌了,那不管下跌了多少,投资者都要承担一定的亏损。

比特币期权

比特币期权,即比特币指数期权,是指期权购买者通过支付一笔期权费给期权出售方,换取在未来某个时间以某种价格买进或卖出基于比特币指数的标的物的权利。比特币期权相比上海证券交易所50ETF股指区别,主要有以下区别:

1.门槛低,上交所关于对投资者准入设有门槛,投资者在开户机构所持有的证券市值与资金账户可用余额(通过融资融券业务借来的券和钱可不算数),合计不低于50万元。而比权网则不设有门槛,一元也可玩期权;

2.可实战,上交所股指期权开户是“旧人笑新人哭”。投资新手即使有50万也没法立即参与,完成人生第一次开户后还须积攒6个月的交易经验,而比权网则无需积攒模拟盘交易经验,用户可在实战中淬炼,用实战检验自己的交易策略;

3.无须考试,上交所对于期权交易者要求具备一定的期权基础知识,而具不具备期权基础知识,考试说了算:全程监控、不得替考,80分的及格线。对于想一次通过三级的个人投资者,抓紧学习之余还得预留出每级30分钟总计90分钟的考试时间。至于考试题目则是从上证所几千道的题库中随机抽取,包含如“二叉树定价是谁提出的?”的史实性题目。而在比权网交易则无须有此担心,比权网信奉“实战是检验真理的唯一标准”;

4.可连续交易,上交所期权的交易时间与股票相同,交易时间从上午9点至11点半,下午1点至3点,每天交易4个半小时,每周周一至周五为交易日,而比特币期权合约则可做到7*24小时不间断交易,且比特币每日价格波动较大,套利机会更多,实战性更强。

5.无需手续,不同证券公司对于用户风险承受能力都设有一定标准,不同机构描述各异,如华泰证券要求风险测评结果为“高风险承受能力”,东莞证券则要求“风险偏好为成长型、积极型”,但均要求投资者适当性评估得分为90分以上。具体的评估项目包括投资者的年龄、学历等基本情况;融资融券或股指期货交易经历、期权模拟交易经历;资产或收入证明等投资者财务状况;个人信用报告等诚信状况。此外,“法律、法规、规章及本所业务规则禁止或者限制从事期权交易的情形”也使部分业内人士与期权无缘。