2016-08-29 22:01 来源:818期货学习网

随着全球主要股市纷纷创下新高,投资者对资产价格泡沫的担忧却不断升温。对于美国股市而言,依靠公司回购驱动股指进一步上行的动力减弱,而欧洲股市、新兴市场股市都存在极大的不确定性。

作为股票投资的衍生品——股指期货一方面起到对现货股票指数价格发现的作用;另一方面在对冲现货指数潜在下行风险的同时,也面临要在泡沫破灭之前放弃高收益资产荒驱动的潜在收益的困扰。因此,为获得相对稳定的收益,把捕捉股指期货绝对价格变化转换为比较容易把握的相对价格的变化(价差变动),股指期货套利可能是当前投资者比较好的选择,尤其是不同国家经济增长基本面不同、货币政策不同步等因素导致各国股指期货存在很好的价差交易机会。

跨市场套利主要是基于对两个市场看法不同而进行的一种比较简洁的投资方式。另外,相对于股指ETF,股指期货在成本效应上具有相对优势。

当前,股指期货跨市场套利有一个前提条件就是两个市场的股指期货具有相对较高的正相关性。当然,仅仅有指数之间的相关性还是不够的,还必须有期货价格对指数的收敛性作为保证,才能使跨市场套利顺利进行,这就需要股指期货相关的配套制度完善,如交割制度等。另外,两个不同市场股指期货相关性还需要汇率方面的调整。

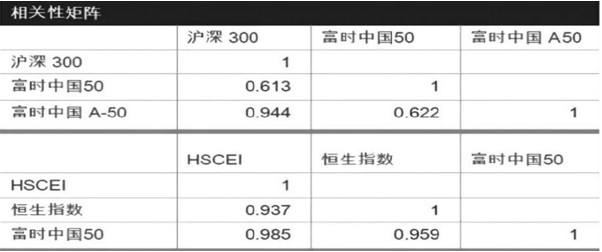

表为沪深300、富时中国50和富时中国A50指数期货相关性

芝商所常务董事John W. Labuszewski研究发现,S&P 500指数期货和芝商所流动性较好的股指期货产品都具有较高的正相关性,其中S&P 500指数期货和Euro STOXX 50指数期货相关性高达0.87,而S&P 500指数期货和Nikkei 225指数期货相关性中等,为0.68。

在国内沪深300指数期货上市之后,恒生指数期货、富时中国A50指数期货和芝商所E-迷你富时中国50指数期货也存在较高的相关性。无论是从三个股指期货中选出两个进行操作,还是直接对三个股指期货进行操作,不同股指期货所最终收敛的不同股票指数都有着长期均衡的波动关系。

不过,由于交割时间不同,跨市场套利也面临一定的障碍。新华富时A50指数指期货交割前的最后交易日都是合约到期月的倒数第二个交易日,而沪深300指数期货到期日为交割月的第三个星期五,遇国家法定假日顺延。因此,交割日不同,可能使得沪深300指数期货和芝商所E-迷你富时中国50指数期货价差可能出现回归延迟,或者期间的市场事件也会造成估值偏差。

从策略上来看,当投资者选择比较大的α,即在两市场价差较大时投资,所承担的风险比较小,成功的概率较大,但是市场出现这种偏差的机会比较少。当投资者选择比较小的α,即在两市场价差较小时投资,所承担的风险也就比较大,成功的概率较小,但是市场出现这种偏差的机会比较多。

从数据检验的结果可以看出,沪深300股指期货和芝商所E-迷你富时中国50股指期货之间的跨市套利机会是存在的,但是,风险小、跨市套利成功率高的套利机会(即α≥95%时) 较少(只有3%) ,投资者应主要把握住这些价差较大时的套利机会。α值较小时,估计的套利成功率与实际的套利成功率之间有一定的差距,实际的套利成功率比理论上的成功率要更低,这也表明当投资者选择这些套利机会进行套利时,其承担的风险比理论上的风险更大。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1