第一节 利率期货概述

一、利率与利率期货:

1.利率和利率类金融工具

(1)利率和基准利率。

利率表示一定时期内利息与本金的比率,通常用百分比表示。基准利率是金融市场上具有普遍参照作用和主导作用的基础利率,一般由各货币当局发布,其水平和变化决定其他各种利率的水平和变化。

(2)与利率期货相关的金融工具。

利率期货合约的标的是利率类金融工具。

①欧洲美元(Eurodo11ar)。欧洲美元是指美国境外金融机构的美元存款和美元贷款。

欧洲美元不受美国政府监管,不须提供存款准备,不受资本流动限制。

欧洲美元与美国境内流通的美元是同一货币,具有同等价值。欧洲美元出现于20世纪50年代初,目前,最大的、最有指标意义的欧洲美元交易市场在伦敦,欧洲美元已经成为国际金融市场上最重要的融资工具之一。

②欧元银行间拆放利率(Euro Interbank Offered Rate Euribor)。欧元银行间拆放利率是指在欧元区资信较高的银行间欧元资金的拆放利率,自1999年1月开始使用。它是欧洲市场欧元短期利率的风向标,其最长期限为1年。

③美国国债(U.S.Treasury Securities)。美国国债分为短期国债(T-Bi11s)、中期国债(T-Notes)和长期国债(T-Bonds)三类。

美国短期国债指偿还期限不超过1年的国债,通常采用贴现方式发行,到期按照面值进行兑付。美国中长期国债指偿还期限在1至10年之间的国债,通常是附有息票的附息国债,付息方式是在债券期满之前,按照票面利率每半年(或每年、每季度)付息一次,最后一笔利息在期满之日与本金一起偿付。美国长期国债是指偿还期限在10年以上的国债。

2.利率期货的分类

根据利率期货合约标的期限的不同,利率期货分为短期利率期货和中长期利率期货两类。短期利率期货合约的标的物主要有利率、短期政府债券、存单等,期限不超过1年。

中长期利率期货合约的标的物主要为各国政府发行的中长期债券,期限在1年以上。

二、利率期货价格波动的影响因素:

一般地,如果市场利率上升,利率期货价格将会下跌;反之,如果市场利率下降,利率期货价格将会上涨。

1.政策因素

(1)财政政策:扩张性的财政政策,市场利率上升;紧缩性的财政政策,市场利率下降。

(2)货币政策:扩张性的货币政策,市场利率下降;紧缩性的货币政策,市场利率上升。

(3)汇率政策:一国政府一般通过利用本国货币汇率的升降来控制进出口及资本流动以达到国际收支均衡的目的。汇率将通过影响国内物价水平、影响短期资本流动而间接地对利率产生影响。

2.经济因素

(1)经济周期:在经济周期的不同阶段,商品市场和资金市场的供求关系会发生相应的变化,对市场利率水平及其走势产生重要影响。

(2)通货膨胀率:市场利率的变动通常与通货膨胀率的变动方向一致。

(3)经济状况:经济增长速度较快时,市场利率会上升;经济增长速度放缓,市场利率会下跌。

3.全球主要经济体利率水平

国际间资本的频繁流动导致一国的利率水平易受到其他国家或经济体利率水平的影响。

4.其他因素

包括人们对经济形势的预期、消费者收入水平、消费者信贷以及宏观经济数据及其变化等也会在一定程度上影响市场利率的变化。

三、利率期货的产生和发展:

利率管制政策的放松或取消使得市场利率波动日益频繁,利率风险成为各类经济体,尤其是金融机构所面临的主要风险。在这种背景下,利率期货应运而生。1975年10月20日,芝加哥期货交易所(CBOT)推出了历史上第一张利率期货合约——政府国民抵押协会期货合约。1976年1月,芝加哥商业交易所(CME)国际货币市场分部(IMM)推出了13周的美国国债期货交易;1977年8月,芝加哥期货交易所推出了美国长期国债期货交易;1981年7月,芝加哥商业交易所国际货币市场分部(IMM)、芝加哥期货交易所同时推出可转让定期存单(CDs)期货交易;1981年12月,IMM推出3个月欧洲美元期货交易。继美国之后,很多国家和地区期货市场陆续推出利率期货。1982年,伦敦国际金融交易所(LIFFE)推出利率期货品种;1985年,东京证券交易所(TSE)开始利率期货交易;1990年2月7日,中国香港期货交易所推出3个月银行间同业拆放利率期货,法国、澳大利亚、新加坡等国家也先后推出利率期货。利率期货目前仅次于股指期货,为全球第二大期货品种。近年来,在全球期货市场交易活跃的短期利率期货品种有:芝加哥商业交易所的3个月欧洲美元期货,纽约泛欧交易所集团伦敦国际金融交易所的3个月欧元银行间拆放利率期货、3个月英镑利率期货,巴西证券期货交易所的1天期银行间拆款期货,墨西哥衍生品交易所的28天期银行间利率期货等。

在全球期货市场交易活跃的中长期利率期货品种有:芝加哥期货交易所的美国2年期国债期货、3年期国债期货、5年期国债期货、10年期国债期货和美国长期国债期货;欧洲交易所的德国国债期货;伦敦国际金融交易所的英国政府长期国债期货;澳大利亚证券交易所集团悉尼期货交易所的3年期澳大利亚国债期货等。

四、国际期货市场利率期货合约:

1.短期利率期货合约

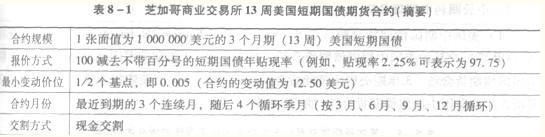

(1)13周美国短期国债期货合约。芝加哥商交易所13周美国短期国债期货合约(摘要)如表8-1所示。

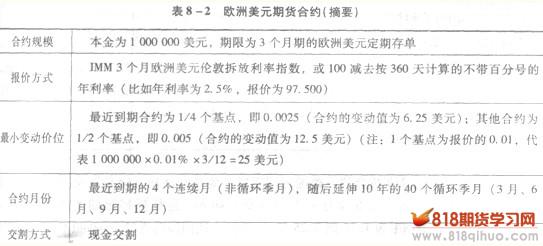

(2)欧洲美元期货合约。欧洲美元期货合约(摘要)如表8-2所示。

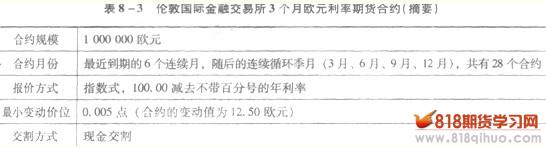

(3)3个月欧元利率期货合约。伦敦国际金融交易所3个月欧元利率期货合约(摘要)如表8-3所示。

2.中长期利率期货合约

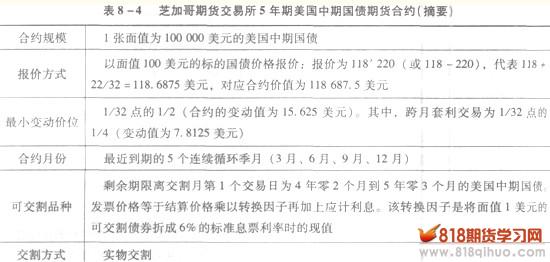

(1)美国中期国债期货合约(U.S.Treasury Note Futures Contract)。芝加哥期货交易所5年期美国中期国债期货合约(摘要)如表8—4所示。

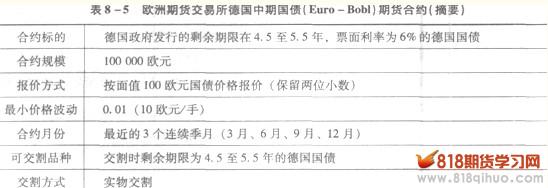

(2)德国中期国债期货合约。欧洲期货交易所德国中期国债(Euro-Bob1)期货合约(摘要)如表8-5所示。

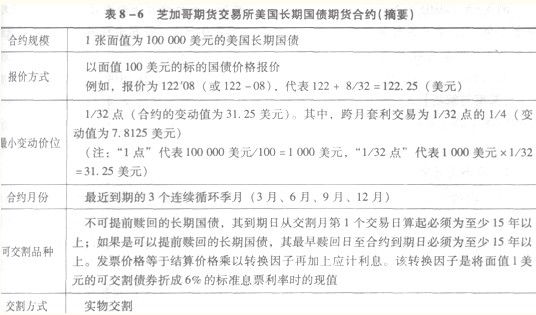

(3)美国长期国债期货合约(U.S.Treasury Bond Futures Contract)。芝加哥期货交易所美国长期国债期货合约(摘要)如表8-6所示。

第二节 利率期货的报价与交割

一、美国短期利率期货的报价与交割:

第二节 利率期货的报价与交割

一、美国短期利率期货的报价与交割:

美国短期利率期货合约报价采用指数式报价,即用“100减去不带百分号的贴现率或利率”进行报价。短期利率期货合约的交割一般采用现金交割方式。

1.美国13周国债期贷的报价与交割

(1)报价方式。美国13周国债通常是按照贴现方式发行,到期按照面值兑付。短期国债价格与贴现率之间具有反向关系,即价格越高,贴现率越低,也即收益率越低。芝加哥商业交易所的13周国债期货合约报价采用“100减去不带百分号的标的国债年贴现率”的形式。例如,当美国13周国债期货成交价为98.580时,意味着其年贴现率为(100-98.580)×100%=1.42%,也即意味着面值1000000美元的国债期货以1000000×[1-1.42%/(12/3)]=996450(美元)的价格成交。

(2)交割方式。芝加哥商业交易所的13周国债期货合约采用现金交割方式(最初曾采用实物交割方式),交割结算价以最后交易日(合约月份第3个星期三)现货市场上91天期国债拍卖的最高贴现率为基础,所有到期未平仓合约都按照交割结算价格进行差价交割结算。

2.欧洲美元期货的报价与交割

(1)报价方式。欧洲美元期货合约的报价采用芝加哥商业交易所IMM3个月欧洲美元伦敦拆放利率指数,或100减去按360天计算的不带百分号的年利率形式。芝加哥商业交易所的3个月欧洲美元期货合约的标的是本金为1000000美元、期限为3个月的欧洲美元定期存单。

(2)交割方式。由于3个月欧洲美元定期存款存单实际很难转让,因而3个月欧洲美元期货合约采用现金交割。

二、美国中长期国债期货的报价与交割:

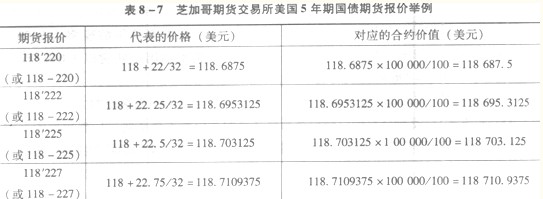

(1)报价方式。美国期货市场中长期国债期货采用价格报价法,报价按100美元面值的标的国债价格报价。芝加哥期货交易所美国5年期国债期货报价举例如表8-7所示。

(2)交割方式。美国中长期国债期货采用实物交割方式,只需通过联邦电子转账系统进行划转即可完成。在中长期国债的交割中,卖方具有选择交付券种的权利。卖方自然会根据各种情况来挑选最有利于卖方进行交割的最便宜可交割债券(CheapesttoDe1iver,CTD)来交割。由于可交割债券息票率可以不同,期限也可以不同,各种可交割债券的价格与国债期货的价格没有直接的可比性。为此,引入了转换因子(Conversion Factor),其定义为在假定所有期限债券的年利率均为6%(每半年计复利一次)的前提下,某债券在交割月第一个交易日的价格与面值的比值。为了便于计算,债券的剩余期限和距付息日的时间取整到最

近的3个月。用可交割债券的转换因子乘以期货交割价格得到转换后该债券的价格。

在国债期货交易中,成交价格是不包括应付利息的,国债的应付利息需在交割时另行计算。卖方交付可交割债券应收人的总金额=1000美元×期货交割价格×转换因子+应计利息。

第三节 利率期货的应用

一、利率期货套期保值:

利用利率期货进行套期保值规避的是市场利率变动为投资者带来的风险。利率期货套期保值策略分为卖出套期保值和买入套期保值两大类。

1.利率期货卖出套期保值

利率期货卖出套期保值是通过期货市场开仓卖出利率期货合约,以期在现货和期货两个市场建立盈亏冲抵机制,规避市场利率上升的风险。其适用的情形主要有:

(1)持有固定收益债券,担心利率上升,其债券价格下跌或者收益率相对下降。

(2)利用债券融资的筹资人,担心利率上升,导致融资成本上升。

(3)资金的借方,担心利率上升,导致借入成本增加。

2.利率期贷买入套期保值

利率期货买入套期保值是通过期货市场开仓买入利率期货合约,以期在现货和期货两个市场建立盈亏冲抵机制,规避市场利率下降的风险。其适用的情形主要有:

(1)计划买入固定收益债券,担心利率下降,导致债券价格上升。

(2)承担按固定利率计息的借款人,担心利率下降,导致资金成本相对增加。

(3)资金的贷方,担心利率下降,导致贷款利率和收益下降。

二、利率期货投机和套利:

1.利率期贷投机

利率期货投机就是通过买卖利率期货合约,从利率期货价格变动中博取风险收益的交易行为。若投机者预期未来利率水平将下降,利率期货价格将上涨,便可买人期货合约,期待利率期货价格上涨后平仓获利;若投机者预期未来利率水平将上升,利率期货价格将下跌,则可卖出期货合约,期待利率期货价格下跌后平仓获利。

2.利率期货套利

利率期货套利交易是指投资者同时买进和卖出数量相当的两个或两个以上相关的利率期货合约,期待合约间价差向自己有利方向变动,择机将其持仓同时平仓获利,从价差变动中博取风险收益的交易行为。在利率期货交易中,跨期套利和跨品种套利机会相对较多。

(1)利率期货跨期套利。在利率期货交易中,当同一市场、同一品种、不同交割月份合约间存在着过大或过小的价差关系时,就存在着跨期套利的潜在机会。近期、远期利率期货合约间价差套利分为利率期货牛市套利、利率期货熊市套利和利率期货蝶式套利三种。

(2)利率期货跨品种套利。在利率期货交易中,当同一市场、相同交割月份、不同品种合约间存在着过大或过小的价差关系时,就存在着跨品种套利的潜在机会。利率期货跨品种套利交易根据套利合约标的不同,主要分为短期利率期货、中长期利率期货合约间套利和中长期利率期货合约间套利两大类。

一般地,市场利率上升,标的物期限较长的国债期货合约价格的跌幅会大于期限较短的国债期货合约价格的跌幅,投资者可以择机持有较长期国债期货的空头和较短期国债期货的多头,以获取套利收益;市场利率下降,标的物期限较长的国债期货合约价格的涨幅会大于期限较短的国债期货合约的涨幅,投资者可以择机持有较长期国债期货的多头和较短期国债期货的空头,以获取套利收益。