第一节 期权概述

一、期权的产生及发展:

早在公元前3500年,古罗马人和腓尼基人在商品交易合同中就已经使用了与期权相类似的条款。17世纪人们疯狂炒作郁金香球茎的期权引发了荷兰郁金香事件。18世纪至19世纪,在工业革命和运输贸易的刺激下,欧洲和美国相继出现了有组织的场外期权交易,标的物以农产品为主。

1973年4月26日,一个以股票为标的物的期权交易所——芝加哥期权交易所(CBOE)成立,标志着现代意义的期权市场的诞生。20世纪70年代末,伦敦证券交易所开辟了LTOM(London Traded Options Market),荷兰成立了EOE(European OptionExchange),1982年芝加哥期货交易所推出了美国长期国债期货期权合约,标志着金融期货期权的诞生,引发了期货交易的又一场革命。最近10年来,期权交易量超过期货交易量已经成为常态。期权交易之所以受到市场的欢迎,与该交易方式自身具有的特点有关。从理论上说,任何金融产品都可以分解成若干期权组合,通过期权的组合可以构建任意一种金融产品。

二、期权的含义、特点和分类:

1.期权的含义

期权(Options),也称为选择权,是指期权的买方有权在约定的期限内,按照事先确定的价格,买入或卖出一定数量的某种特定商品或金融工具的权利。

2.期权交易的特点

(1)权利不对等。合约中约定的买人或卖出标的物的选择权归属买方。

(2)义务不对等。卖方负有必须履约的义务,当买方要求执行期权时,卖方必须履约。

(3)收益和风险不对等。在期权交易中,买方的最大损失为权利金,潜在收益巨大;

卖方的最大收益为权利金,潜在损失巨大。

(4)保证金缴纳情况不同。卖方必须缴纳保证金作为履约担保;买方无需缴纳。

(5)独特的非线性损益结构。

3.期权分类

(1)按照交易场所不同,可以分为场内期权和场外期权。与期货交易不同,期权既可以在交易所交易,也可以在场外交易。

场外期权(OTC Options)是指在非集中性的交易场所交易的非标准化的期权,也称为店头市场期权或柜台期权。场内期权也称为交易所期权,是指由交易所设计并在交易所集中交易的标准化期权。与场内期权相比,场外期权具有如下特点:①合约非标准化;②交易品种多样、形式灵活、规模巨大;③交易对手机构化;④流动性风险和信用风险大。

(2)按照期权合约标的物的不同,可将期权分为现货期权和期货期权。期权的分类如表10-1所示。

期权合约标的物,是买方行权时,从卖方手中买入或出售给卖方的资产。

(3)按照买方执行期权时拥有的买卖标的物权利的不同,将期权分为看涨期权和看跌期权。

(4)按照买方执行期权时对行权时间规定的不同,可以将期权分为美式期权和欧式期权。

三、期权合约:

场外期权合约没有规定的内容和格式要求,由交易双方协商决定。场内期权合约是由交易所统一制定的标准化合约。除期权价格外,其他期权相关条款均应在期权合约中列明。

期权合约与标的期货合约有很多相关联的条款,但也存在一定的不同。下面对期权合约的主要条款及内容进行介绍。

(1)执行价格(ExercisePrice),也称为履约价格、敲定价格、行权价格。它是期权买方行使权利时,买卖双方交割标的物所依据的价格。对于同一种期权,交易所通常根据期权价格波动按阶梯形式给出一组执行价格。

(2)执行价格间距(StrikePriceInterva1s)。它是指相临两个执行价格的差。距到期日越近的期权合约,其执行价格的间距越小。

(3)合约规模(ContractSize),也称为交易单位,指每手期权合约所交易的标的物的数量。

(4)最小变动价位(TickSize或MinimumF1uctuation)。它是指买卖双方在出价时,价格较上一成交价变动的最低值。

(5)合约月份(ContractMonths),指期权合约的到期月份。在交易所上市的期权品种,交易所会推出一组到期月份不同的合约。

(6)最后交易日(LastTradeDate),指期权合约能够在交易所交易的最后日期。为了使期权执行后交易双方获得的标的期货合约头寸能够有较为充分的交易时间,期权合约的最后交易日较相同月份的标的期货合约的最后交易日提前。

(7)行权(Exercise),也称为履约。通常情况下,期权合约中要载明买方履约或行权的时间和其他相关内容。

(8)合约到期时间(Expiration),是指期权买方能够行使权利的最后时间,过了规定时间,没有被执行的期权合约停止行权

(9)期权类型(OptionSty1e)。期权是美式还是欧式,需在合约中载明,或通过执行条款,按照期权规定的买方行权时间区分期权类型。

除以上所列出的主要条款外,期权合约会列出交易时间、每日价格限制等条款。

四、期权交易:

1.期权交易指令

期权交易指令一般包括:申报方向(买入或卖出)、数量、合约(代码)、合约月份及年份(期限超过1年的合约,同一月份的合约有不同年份)、执行价格、期权类型或期权方向(买权或卖权)、期权价格、市价或限价等。

2.期权头寸的建立与了结方式

(1)头寸建立。

①买人开仓(多头),包括买入看涨期权和买入看跌期权。

②卖出开仓(空头),包括卖出看涨期权和卖出看跌期权。

(2)头寸了结。

①期权多头头寸的了结方式:对冲平仓;行权了结;持有合约至到期。

②期权空头头寸的了结方式:对冲平仓;接受买方行权;持有合约至到期。

第二节 权利金的构成及影响因素

一、权利金及其构成:

1.权利金

(1)权利金(Premium)。也称为期权费、期权价格,是期权买方为取得期权合约所赋予的权利而支付给卖方的费用。

(2)权利金的取值范围。

①期权的权利金不可能为负。

②看涨期权的权利金不应该高于标的物的市场价格,即通过期权方式取得标的物存在的潜在损失不应该高于直接从市场上购买标的物所产生的最大损失。

③美式看跌期权的权利金不应该高于执行价格,欧式看跌期权的权利金不应该高于将执行价格以无风险利率从期权到期贴现至交易初始时的现值。

(3)权利金的构成:期权的权利金由内涵价值和时间价值组成。

2.内涵价值

(1)期权的内涵价值(IntrinsicVa1ue)是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的行权收益。

看涨期权的内涵价值=max{标的物的市场价格-执行价格,0}

看跌期权的内涵价值=max{执行价格-标的物的市场价格,0}

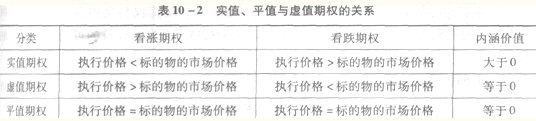

(2)按照期权执行价格与标的物市场价格的关系的不同,可将期权分实值期权、虚值期权和平值期权。实值、平值与虚值期权的关系如表10-2所示。

如果某个看涨期权处于实值状态,执行价格和标的物相同的看跌期权一定处于虚值状态。反之,亦然。

3.时间价值

(1)期权的时间价值(TimeVa1ue),又称外涵价值,是指权利金扣除内涵价值的剩余部分,它是黻有效期内标的物市场价格波动为期权持有者带来收益的可能性所隐含的价值。

(2)时间价值的计算:

时间价值=权利金-内涵价值

(3)不同期权的时间价值。

二、影响权利金的基本因素:

1.标的物市场价格和执行价格

期权的执行价格与标的物的市场价格是影响期权价格的重要因素。

执行价格与市场价格的相对差额决定了内涵价值的有无及其大小。在标的物市场价格一定时,执行价格的大小决定着期权内涵价值的高低,即当期权处于实值状态,执行价格与看涨期权的内涵价值呈负相关关系,与看跌期权的内涵价值呈正相关关系。同样,在执行价格一定时,标的物市场价格的上涨或下跌决定着期权内涵价值的大小,对于实值期权,标的物市场价格与看涨期权的内涵价值呈正相关关系,与看跌期权的内涵价值呈负相关关系。由于虚值和平值期权的内涵价值为0,所以,当期权处于虚值或平值状态时,标的物市场价格的上涨或下跌及执行价格的高低不会使内涵价值发生变化。

执行价格与标的物市场价格的相对差额也决定着时间价值的有无和大小。一般来说,执行价格与标的物市场价格的相对差额越大,则时间价值就越小;反之,相对差额越小,则时间价值就越大。

2.标的物价格波动率

标的物市场价格波动率是指标的物市场价格的波动程度,它是期权定价模型中的重要变量。标的物市场价格的波动率越高,期权的价格也应该越高。

3.期权合约的有效期

期权合约的有效期是指距期权合约到期日剩余的时间。在其他因素不变的情况下,期权有效期越长,美式期权的价值越高。随着有效期的增加,欧式期权的价值并不必然增加。由于美式期权的行权机会多于相同标的和剩余期限的欧式期权,所以,在其他条件相同的情况下,剩余期限相同的美式期权的价值不应该低于欧式期权的价值。

4.无风险利率

当利率提高时,期权买方收到的未来现金流的现值将减少,从而使期权的时间价值降低;反之,当利率下降时,期权的时间价值会增加。但是,利率水平对期权时间价值的整体影响是十分有限的。此外,利率的提高或降低会影响标的物的市场价格,从而影响期权内涵价值。无风险利率对期权价格的影响,要视当时的经济环境以及利率变化对标的物的市场价格影响的方向,考虑对期权内涵价值的影响方向及程度,然后综合对时间价值的影响,得出最终的影响结果。

第三节 期权交易损益分析及应用

一、买进看涨期权:

1.买进看涨期权损益

看涨期权的买方在支付一笔权利金后,便享有了按约定的执行价格买人相关标的物的权利,但不负有必须买进的义务,从而锁定了标的物市场价格下跌可能存在的潜在损失。

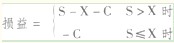

买进看涨期权的损益如下:

其中,S:标的物的市场价格;x:执行价格;C:看涨期权的权利金。

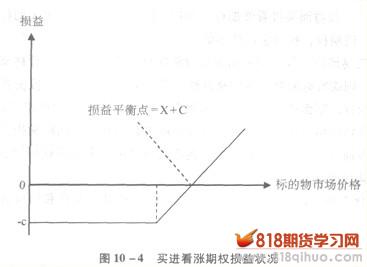

买进看涨期权的损益状态如图10-4所示,图中表示的是,在不考虑交易费用的情况下,看涨期权买方的最大损益状况。

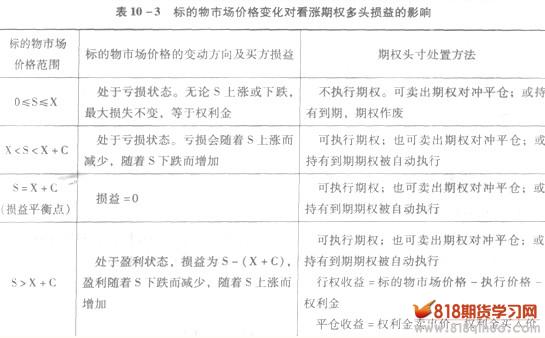

标的物市场价格变化对看涨期权多头损益的影响如表10-3所示。