2014-12-28 20:29 来源:818期货学习网

蝶式价差期权是一种比较有名的价差策略,该种策略能使投资者付出较低成本的情况下,在预期的市场中取得一定的收益,此外,即便判断错误,其最大亏损也较为有限。策略的具体执行包括:买入一个较低执行价的看涨期权,买入一个较高执行价的看涨期权,卖出两个期权行权价的中间值为执行价的看涨期权。卖出两个期权的权利金能覆盖大部分买入期权的权利金成本,从而体现低成本的优势。

举例来说,投资者预计股票预计5周后股价在55块左右,他以5.05买入一份执行价为50的看涨期权,同时以0.55买入一份执行价为60的看涨期权,再以2.1每份卖出2份执行价为55的看涨期权。对于投资者,由于卖出期权的权利金对冲大部分买入期权的权利金,所以整个策略的成本仅为1.4*100=140元。若到期日股价维持不变在55元,投资者可获得5*100=500元的最大利润。但若股价上升至60元,或下降至50元,他也只损失140元的成本。下图展示不同到期股价下投资者的获利情况:

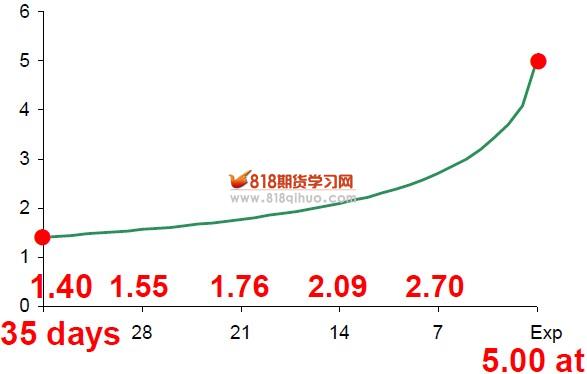

如果投资者的判断非常正确,在到期时股价始终保持在55块,那么该蝶式价差的价值将由期初的1.4上升至5,它是如何变化的呢?若股价一直维持在55块左右,随着时间的不断消逝,蝶式价差的价值在初期小幅上升,随着到期日的临近而逐步加速,具体如下:

从表中不难看出,delta几乎为0,gamma通常来说影响较小,但是在标的物出现5%幅度的波动时,gamma是有所变化的。

Vega虽然比较小,但也是一个负值,他表明,这个组合的价值会下行的。

相对来说,theta的影响最大,这也是该蝶式价差价值变化的最主要的原因。

需要提醒的是,因为点差、手续费等因素,蝶式价差的每笔利润相对较少,这也导致在实际的交易过程中鲜有普通投资者运用此策略。但对于做市商来说,是个不错的选择。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1