2014-02-11 19:27 来源:818期货学习网

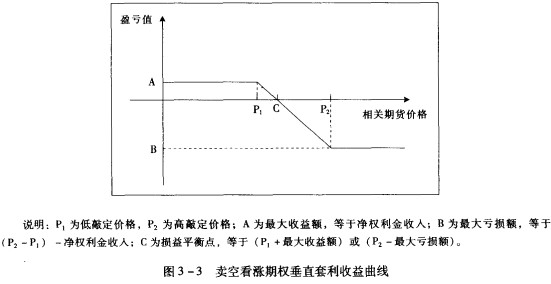

卖空看涨期权垂直套利的收益曲线如图3-3所示。

从图3-3中可以看到,进行卖空看涨期权垂直套利所面临的收益和风险都是有限的,最大风险等于敲定价格差减去净权利金收人,最大收益是净权利金收人。

(4)卖空看跌期权垂直套利,又称为熊市看跌期权垂直套利,是指卖出低敲定价格的看跌期权合约的同时买进相同到期月份的高敲定价格的看跌期权合约的套利交易。这种套利方式一般适用于套利者预期价格将会有一定幅度的下跌但对判断又不太有把握的情况。一方面,通过买入高敲定价格的看跌期权,在价格下降时能够获利,不过,这部分获利会被卖出低敲定价格的看跌期权的损失所部分抵消,从而限制了收益;另一方面,通过卖出低敲定价格的看跌期权获得权利金,在价格上涨时能够部分抵消所买入的高敲定价格的看跌期权所支付的权利金成本,从而限制了亏损,之所以不能完全抵消,是因为低敲定价格的看跌期权的权利金要小于高敲定价格的看跌期权的权利金。因此,这种套利方式也是将收益和亏损都限制在一定幅度内的套利方式。

[例3_25]3月15日,某套利者在芝加哥期货交易所卖出执行价格为750美分/蒲式耳的5月份大豆看跌期权合约,权利金为6美分,同时买人执行价格为760美分/蒲式耳的5月份大豆看跌期权合约,权利金为10美分,该套利操作的权利金净支出为4美分D

如果大豆期货价格下跌,假设3月25日跌至735美分/蒲式耳,执行价格为750美分/蒲式耳的看跌期权的权利金相应上涨至20美分/蒲式耳,执行价格为760美分/蒲式耳的看跌期权的权利金相应上涨至30美分/蒲式耳,该套利者可以同时将这两个看跌期权平仓,权利金净收入10美分/蒲式耳。从整个套利操作上看,该套利盈利6美分/蒲式耳。

如果大豆期货价格上涨,假设3月25日涨至775美分/蒲式耳,两个期权的权利金均跌至1美分/蒲式耳,该套利者同时将两个期权合约平仓,权利金差额为零。从整个套利操作看,净支出为4美分/蒲式耳。

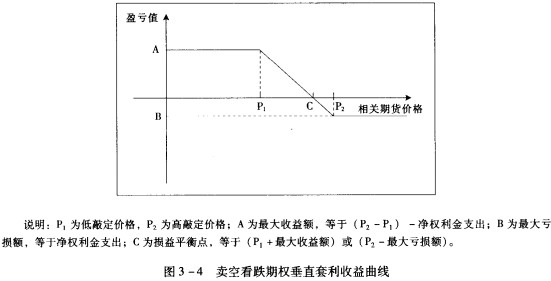

卖空看跌期权垂直套利的收益曲线如图3-4所示。

从图3-4中可以看到,进行卖空看跌期权垂直套利所面临的收益和风险都是有限的,最大风险等于净权利金支出,最大收益是敲定价格差减去净权利金支出。

从图3-3和图3-4可以看出卖空看涨期权垂直套利和卖空看跌期权垂直套利收益状况的异同。两者相同之处在于当相应的期货价格下跌时,两者套利的收益都会增加或损失减少,因此两种套利都是在预期价格看跌时使用。不同之处在于两种套利面临的最大收益和最大亏损的数值是不同的,前者的最大收益额与后者的最大亏损额相等,前者的最大亏损额与后者的最大收益额相等。

3.跨式套利(stmddle),又称为马鞍式期权、等量同价对敲期权、双向期权(double options)、底部跨式期权(bottom straddle),是指同时买进或卖出同一相关商品的相同到期日和敲定价格的看涨和看跌期权的交易方式。跨式套利可以分为买入跨式套利(long straddle)和卖出跨式套利(short straddle)。

(1)买入跨式套利。买入跨式套利是指同时买进同一相关商品的相同到期日和敲定价格的看涨与看跌期权的交易方式。这种套利适用于交易者预测未来相关商品的期货价格将有一个相当大的波动、但具体的变动方向不明的情况。因为在这种情况下,通过买入看涨和看跌期权,期货价格无论朝哪个方向发生大幅度变动,套利者均会盈利,如果未来期货价格波动很小,则套利者会面临损失,其最大损失就是买入看涨和看跌期权所支付的全部权利金。

[例3-26]3月10日,某套利者在芝加哥期货交易所同时买入敲定价格为300美分/蒲式耳的5月份的小麦看涨和看跌期权,支付的权利金分别为7美分/蒲式耳和5美分/蒲式耳。

如果后市小麦价格大幅度上涨,到了4月1日涨至350美分/蒲式耳,该套利者行使看涨期权,由此可获利50美分/蒲式耳,同时放弃行使看跌期权。则该套利者的净盈利=50-(7+5)=38(美分/蒲式耳)。 =

如果后市小麦价格大幅度下跌,到了4月1日跌至275美分/蒲式耳,该套利者行使看跌期权,由此可获利25美分/蒲式耳,同时放弃行使看涨期权。则该套利者的净盈利=25-(7+5)=13(美分/蒲式耳)。

如果后市小麦价格比较平稳,到了4月1日,期货价格为302美分/蒲式耳,该套利行使看涨期权,获利2美分/蒲式耳,同时放弃看跌期权,则该套利者的净亏损=(7+5)-2=10(美分/蒲式耳)。

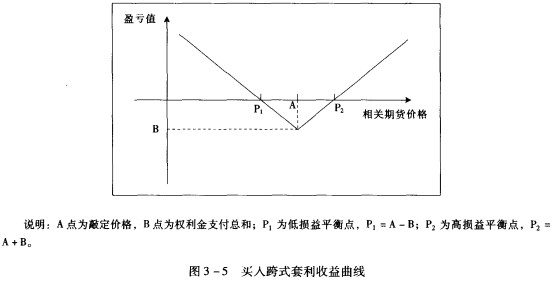

买人跨式套利的盈亏状况如图3-5所示。

如图3-5所示,当价格大于(敲定价格+支付的权利金之和)或者小于(敲定价格-支付的权利金之和)时,将会出现盈利,当价格介于两者之间时,套利者会出现亏损,当价格一直稳定在敲定价格时,套利者将会面临最大亏损,即买入期权所支付的所有权利金。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1