2014-07-19 16:36 来源:818期货学习网

相对于联邦基金利率而言,美联储的贴现率是一种较鲜为人知的政策工具。贴现率是银行在联邦储蓄银行分行的贴现窗口借贷储备金时美联储向其收取的利率。当银行所需储备金短缺而又无法从私人市场上得到联邦基金时,它们可以去当地联邦储备分行的贴现窗口,这样可以避免支付高额的利率。出现这种情况的原因可能是信贷状况紧缩,抑或是拥有多余储备金的银行不熟悉哪些银行有这方面的需要。联邦储备银行在贴现窗口有三种不同的信贷项目:一级,二级和季节性的。所有贷款均是全部担保。

一级信贷通常适用于无法在市场上以合理价格获得资金的一般健全的存款机构,借贷时间通常为一个月左右。一般来说,一级信贷只适应于在联邦基金市场上不为其他机构所熟知的小型机构。2008年3月17日,一级信贷计划将借贷期限临时调整为最多90天。

二级信贷计划适应于不符合一级信贷的存款机构,这些机构有可能是在经历财政困难。贷款通常是短期的,通常是隔夜。但是如果有助于存款机构恢复至良好健康或帮助一个破产的存款机构有序结束,则二级信贷可以延长至更长期限。正如你所预料的,二级信贷的利率将比一级信贷高。

根据季节性借贷计划,对资金有季节性和周期性需要的小型存款机构可在日历年向贴现窗口借贷9个月,以满足其所服务团体的季节性借贷需求。因施工,大学,农业,度假,市政融资和其他季节性业务引起的存款和信贷浮动,导致存款少于5亿美元的机构适用于季节性借贷计划。

尽管美联储不鼓励银行从贴现窗口借贷,而季节性借贷是个例外,但是,美联储通常还是希望银行能尽一切努力从公开市场上获得所需储备金。

2003年,美联储调整了关于贴现率的主要政策。2002年一年中,贴现率都在联邦基金目标利率之下。这样做是因为较低利率能鼓励有需要的而且条件合适的银行去贴现窗口,但也正因为低利率,一些银行过于频繁地去贴现窗口。所以在2003年,美联储将主要贴现率定在联邦基金目标利率100个基点之上,并创造了两个贴现率计划:一级信贷和二级信贷。

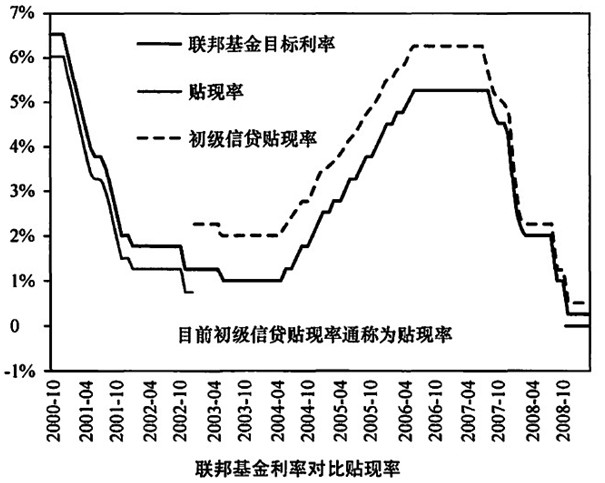

一级信贷的贴现率传统上被称为“贴现率”,尽管事实上是存在两种常规贴现率的(加上季节性计划)。在下图申,你能看到联邦基金利率和贴现率之间的一个对比。

贴现率是如何确定的

每一个联邦储备银行分行都要根据〈联邦储备法〉的要求至少每两周确立一个合适的贴现率。调整贴现率或保持其不变并非取决于分行行长,而是分行当地董事会或当地董事会的执行委员会。董事会通常一个月召开一次会议,执行委员会(当地董事会的最高管理层)则在董事会会议期间按照需要(通常通过远程电信会议)聚集。银行行长,研究部主任或经济学家就当前经济状况对董事会或执行委员会作一个简述,分行行长则对贴现率作一个建议。当然,大多数情况下,决定是保持贴现率不变。

但是如果联邦储备银行分行的当地董事会(或执行委员会代表董事会)投票调整贴现率,理事会就必须同意调整的请求。因此,储备分行须向理事会提交一份调整贴现率的请求。理事会不必等大多数储备分行去请求贴现率调整,它可以就单独一个储备分行的请求采取行动。

所有联邦储备银行分行的贴现率是一样的,但理事会同意调整贴现率请求后的几天除外。当一个调整请求被批准之后,所有没有参与请求的其他储备分行立刻安排和当地董事会召开会议,以便他们能提供相一致的请求,来达到调整贴现率的请求。

今天,美联储公开公布联邦基金利率的目标时,随着联邦基金目标利率的调整,贴现率通常在相同时间作出调整。联邦基金目标利率如果需要调整,会在联邦公开市场委员会会议即将结束时进行。但是这种情况在最近经济衰退即将发生或在经济衰退期内有所改变,因为美联储理事成员有时会独自决定降低贴现率。

传统来讲,一级信贷的贴现率设置在联邦基金目标利率100个基点之上,而二级信贷贴现率在联邦基金目标利率150个基点之上。但在2007年和2008年间,当最近一次的金融危机处于最糟糕的情形时,美联储将一级信贷贴现率和目标基金利率间差距降低到了25个基点。当经济处于健康发展时期时,美联储极有可能将差距提高回100个基点。

贴息率如何和货币政策保持一致

在1989年年底当美联储转向清晰明确的联邦基金目标利率时,贴现率变得远没有那么重要。那之前很多年,美联储并不公开公布其目标利率范围,而是将重点放在货币供应量上,而且联邦基金利率在每周基点上比现在多很多。所以要准确判断美联储何时将改变政策要困难得多,也就是说,政策是紧缩还是宽松呢?

但是美联储的一个公告就能导致贴现率立刻发生变化。贴现率会随货币增长变化或联邦基金利率变化的方向改变。在20世纪80年代,贴现率的改变被看做是“敲响警钟”,因为它向市场传递一种强大信息,确定货币政策将会改变。

在2008年开始的大衰退中,贴现率又找回了一些往日的光辉。尽管联邦基金目标利率是货币政策的重心,但美联储认为,由于信贷紧缩的本质,鼓励银行利用多余储备金获得所需资金的做法还是非常重要的。美联储认为降低贴现率有助于向金融市场注入流动性。在2008年3月16日,理事会批准将一级信贷的最长期限(由原来的30天)增加至90天,这同样也为银行系统注入了流动资产。

当美联储放松其宽松的货币政策立场时,它所采取的一个行动是逐渐将贴现率提高到传统的100个基点。当信贷状况让此种举动变得合乎时宣之时,改变联邦基金利率和贴现率之间的差距变成为了当前美联储的一个永久工具。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1